A dinâmica Imobiliária da Cidade: a Região Central (*) como processo de esvaziamento, desvalorização e recuperação.

1. O surgimento de novas centralidades na cidade de São Paulo a partir dos anos 60/70: Paulista, Faria Lima e Marginal-Berrini.

A partir do final dos anos 60 e durante os anos 70 coincidindo com uma época de intenso crescimento econômico e fortes investimentos públicos em infra-estrutura ( metro, marginais, viadutos e pontes), a cidade de São Paulo começou a ganhar novas centralidades que passaram a disputar com o chamado Centro Velho os investimentos imobiliários de edifícios de alto padrão destinados à localização de escritórios e sedes de grandes empresas nacionais e estrangeiras.

Corresponde também a estas décadas uma mudança na constituição do produto interno bruto do Estado e da Capital, com o crescimento da participação dos chamados serviços ( comércio, telecomunicações, serviços financeiros, seguros, turismo de negócios etc.) em detrimento da indústria e da agricultura.

No caso da Capital a disputa concentrou-se entre a industria e os serviços, uma vez que a agricultura tem um papel pouco relevante na formação da renda interna.

Além da dinâmica geral entre industria e serviços, dentro das próprias empresas industriais ocorreu o que poderíamos chamar de especialização espacial, sendo as plantas deslocadas para o interior e as atividades administrativas e de representação permanecendo na Capital.

Vários fatores contribuíram para esta especialização espacial. Uma das mais relevantes foi o aumento do preço dos terrenos onde antigas plantas industriais estavam localizadas, agora cercadas por áreas residenciais valorizadas.

_____________________________________________________________

(*) – Para efeitos deste informe a Região Central é constituida pelos distritos da Sé e da República, embora a Bela Vista, a Liberdade, a Consolação, o Bom Retiro, a Santa Efigênia também façam parte da região.

Este fenômeno combinou-se com o crescimento das exigências ambientais que dificultaram por um lado e encareceram por outro as possibilidades de funcionamento de grandes plantas industriais no entorno de regiões residenciais.

Uma terceira razão consistiu na superação tecnológica das próprias plantas. Empresas que possuíam instalaçoes muito antigas e já superadas tecnologicamente, diante da alternativa de ampliá-las ou reformá-las resolveram desativá-las, ou mantê-las à meia força, reconstruindo-as em outras regiões ( * ).

( * ) O caso da Ford com uma planta antiga no Ipiranga e outra moderna em Camaçari é um exemplo típico.

______________________________________________________________

Estas causas articuladas e somadas foram criando a necessidade do aparecimento de novas áreas na cidade ou fora dela, onde os centros administrativos e unidades de produção de serviços fossem sendo construídos e correspondendo à uma demanda crescente.

Uma nova centralidade surgindo na Av. Paulista, remodelada e alargada no final dos anos sessenta e início dos setenta, onde edifícios modernos conviviam com casarões do começo do século. Surgia uma alternativa para a região central quase totalmente ocupada por prédios antigos e que não ofereciam as condições exigidas pelas novas características empresariais.

A partir dos anos noventa a própria av. Paulista como centro empresarial começou a “envelhecer”. Tendo sido quase totalmente ocupada até os anos 80 restaram apenas poucas áreas onde espaços modernos fossem construídos de acordo com as exigências tecnológicas do final do século XX. Mas as construções mais antigas não puderam evitar uma certa desvalorização ocasionada não apenas pela forma dos edifícios ( lajes relativamente pequenas ( * ), elevadores lentos e insuficientes, ausencia de terminais para novas tecnologias de comunicação e informação etc.) como também deseconomias externas no que se refere às telecomunicações em função da saturação de ondas de rádio na região.

(*) – Um dos casos mais interessantes é o do edifício situado ao lado da Fiesp, hoje ocupado pelo Unibanco. A intenção de torná-lo o mais alto da Av. Paulista fez com que sua Taxa de Ocupação fosse bastante reduzida, desvalorizando o imóvel consideravelmente.

Atualmente, outras centralidades estão surgindo na av. Faria Lima e Marginal Pinheiros / Berrini, embora estas áreas, ao contrário da Av. Paulista e da Região Central, tenham grandes carências especialmente no que se refere à acessibilidade e à fartura de transportes públicos. Em 1999 a situação era a seguinte:

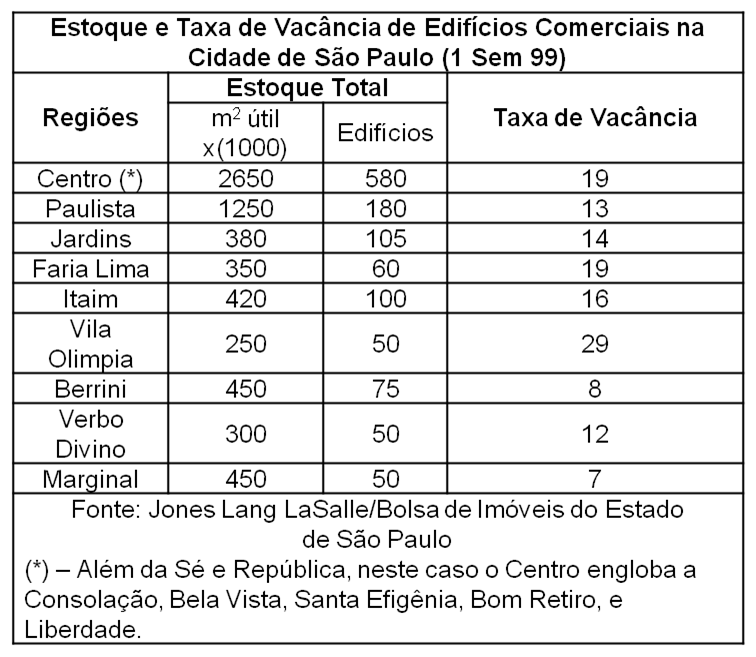

Quadro A

Observa-se que o Centro possuia a maior área de edifícios comerciais e mantinha a segunda maior taxa de vacância, sendo superada apenas pela Vila Olimpia a qual ofertava apenas um décimo da área proporcionada pelo Centro ( Sé, República, Consolação, Bela Vista, Santa Efigênia, Bom Retiro e Liberdade).

É provável que, considerando apenas Sé e República este coeficiente de vacância fosse bem maior, pois é interessante registrar um movimento que vem ocorrendo na Região Central: o deslocamento de endereços empresariais da Sé e da República para a Liberdade, a Bela Vista e especialmente para a Consolação. Sabemos da existencia destes deslocamentos embora não tenhamos dados mais detalhados sobre a questão. A avaliação da magnitude deste fenômeno dependeria de uma pesquisa específica.

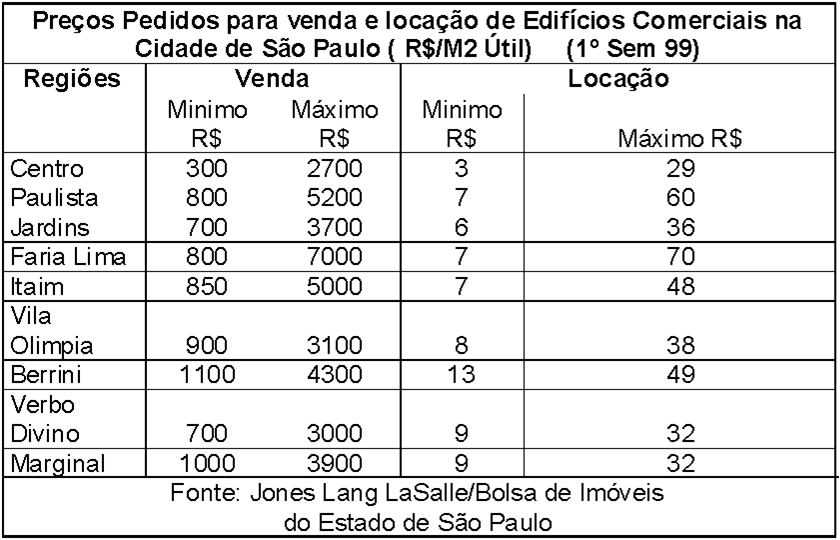

Quadro B

Em relação aos preços de venda e locação, em 1999 a Av. Faria Lima mostrava-se como o lugar mais caro da cidade com um mínimo de R$ 800 o m2 e um máximo de R$ 7.000 o m2 para venda, e um mínimo de R$ 7 e um máximo de R$ 70 o m2 para locação.

O Centro, ao contrário, era o lugar mais barato, ao apresentar ofertas de um mínimo de R$ 300 e um máximo de R$ 2.700 o m2 para venda, e um mínimo de R$ 3 e um máximo de R$ 29 para locação. É interessante assinalar que nas regiões novas caracterizadas por edifícios modernos como a Berrini ou a Marginal Pinheiros é onde as diferenças entre preços máximos e preços mínimos são os menores.

Os dados apresentados anteriormente mostram que 1999 foi o último ano do ciclo expansivo das atividades imobiliárias comerciais iniciado entre 1995/96. Em termos relativos os preços mencionados no quadro anterior sofreram considerável queda.

De acordo com notícia divulgada pelo jornal O Estado de São Paulo

Em 10/05/2003, uma consultora imobiliária internacional a Cushman & Wakefield constatou que São Paulo perdeu 13 posições no que se refere a valorização de espaços comerciais, passando para a 38ª posição entre os espaços comerciais mais valorizados do mundo.

Mantendo 17% de vacância em seus melhores edifícios comerciais ( classe A), o m2 mais valorizado situava-se em torno de R$ 63, inferior portanto ( mesmo em termos nominais) aos observados durante o segundo semestre de 1999.

A acentuada queda de preços do m2 comercial observada na cidade entre 1999 e 2003 contribuiu para o esvaziamento da Região Central. As empresas que pretendiam se transferir para regiões de melhor “griffe” mas não o faziam em função dos preços elevados tiveram nesta conjuntura de baixa o momento oportuno para efetuar o deslocamento.

Em outras palavras, a única vantagem competitiva que a Região Central apresenta são os preços mais baixos praticados pelo mercado. Se os preços baixam nas regiões mais caras o movimento migratório torna-se inevitável. Da mesma forma se os preços aumentarem muito nas regiões novas ( Beerini, Marginal, Faria Lima etc.) é natural que haja um movimento contrário, isto é empresas buscando outra vez a Região Central como uma alternativa de preços mais convidativos.

2. A Cidade Industrial X A Cidade de Serviços

Em conseqüência destes movimentos combinados, a região central sofreu um considerável esvaziamento. De acordo com dados da Sempla ( Secretaria Municipal de Planejamento) entre 1990 e 2001 os distritos da República e da Sé perderam cerca de 20 mil habitantes passando de 82 mil para cerca de 62 mil habitantes.

Na realidade, houve um movimento contraditório: durante os anos sessenta e setenta, e antes que as novas centralidades surgissem plenamente, a demanda por novos espaços para a instalação de empresas que se ampliavam superava a oferta, e faltavam alternativas na região central. Duas décadas depois, sobravam espaços devido ao esvaziamento provocado pelo novo tipo de demanda que a região central não podia satisfazer, inclusive para aqueles que lá permaneciam mas necessitavam adotar as novas tecnologias empresariais e administrativas.

Embora acessível por meios de transporte público como ônibus e metrô, a Região Central foi se tornando cada vez mais “distante” dos meios de transporte individuais como o automóvel pois com o crescimento da cidade as edificações residenciais iam ocupando áreas cada vez mais afastadas.

Além disso, a falta de garagens e áreas de estacionamento em geral e os calçadões, tornavam a acessibilidade fácil apenas para os de menor renda, e não os de renda média ou alta, em geral proprietários, donos e/ou administradores das empresas a quem cabia a decisão de permanecer ou se transferir da Região Central para as novas centralidades.

Em síntese, os quadros de gerência e da alta administração das empresas encontravam na região Central crescentes desvantagens para a realização de suas atividades na Capital.

Outra razão também veio reforçar o esvaziamento do Centro: muitas empresas que deslocaram suas plantas para o interior do estado, mas mantiveram seus centros administrativos na Capital, transferiram estes comandos para locais próximos às marginais ( Pinheiros e Tietê ) de onde poderiam ter acesso rodoviário a outras regiões do Estado e mesmo a outros Estados via Regis Bittencourt, Raposo Tavares, Anhanguera, Bandeirantes etc. ou aéreo via Guarulhos e Congonhas. Em síntese, os vínculos entre a sede administrativa e as plantas industriais seriam mais facilmente materializados por uma melhor acessibilidade, e a Região Central não contribuía para este tipo de racionalidade espacial.

3. O Envelhecimento urbano e tecnológico da Região Central

A Região Central sofreu um processo combinado de envelhecimento arquitetônico e tecnológico.

As exigências espaciais ambientais dos anos 90 não poderiam ser satisfeitas por equipamentos construídos durante os anos 40 e 50. Salvo raras exceções, de dois ou três edifícios construídos durante os anos 70 e 80, poucos edifícios da Região Central possuíam lajes superiores a 600m2 , sistema de refrigeração central, sistema de ascensores eficiente assim como terminais eletro-eletrônicos para à manutenção de novas tecnologias de informação e para o suporte de um considerável aumento do consumo de energia elétrica.

A ausência de terrenos vazios para a construção de novos edifícios compatíveis com as novas exigências empresariais resultaram em primeiro lugar na instalação das novas unidades empresariais (ou das antigas que se expandiam ), fora do perímetro central , o que representou uma retração da pressão da demanda pelos espaços já existentes. Os preços relativos de venda e locação, começaram a cair na região central como já foi assinalado anteriormente.

Em seguida, empresas que antes se localizavam no Centro começaram a se transferir para as novas centralidades, o que representou uma segunda onda de desvalorização relativa de preços de venda e locação.

Num autêntico processo de sinergia negativa ou de círculo vicioso, a desvalorização da área central agravada pela forte presença do comércio ambulante e de crescente insegurança provocou também uma desvalorização nos intangíveis de uma empresa.

Ou melhor, as empresas cujas marcas tinham maior visibilidade e dependiam de caras campanhas de publicidade começaram a evitar a identificação de seus nomes e grifes com endereços na área central. Os novos endereços passaram a se deslocar para a av. Paulista, Av. Faria Lima, Centro Empresarial, Marginal Pinheiros/ Berrini etc.

4. O esvaziamento econômico da região central

O esvaziamento econômico da região central cujas causas foram descritas anteriormente, tornou pouco atrativas também as possibilidades de reformas, cujos custos apenas seriam compensados se houvesse uma recuperação dos preços de venda/revenda ou de revisão dos contratos de locação.

A crise econômica iniciada em 1998/9 agravou ainda mais a situação não apenas em função deste processo de esvaziamento mas também em razão da super oferta de lançamentos imobiliários empresariais em outras regiões o que provocou uma queda absoluta nos preços vindo a deprimir ainda mais a Região Central.

Esta queda só não foi maior porque o processo de privatização do setor energético, de telecomunicações e financeiro registrado especialmente em São Paulo suscitou a vinda de muitas empresas multinacionais que se estabeleceram na cidade dando um fôlego aos negócios imobiliários empresariais no exato momento em que a oferta crescia e superava a demanda “local”.

Mas, como estes investidores “globalizados” não se dirigiam à Região Central para instalar as sedes administrativas de suas empresas, esta demanda suplementar não contribuiu para estancar e muito menos recuperar a tendência de depreciação que se observava tanto nos preços de venda como nos de locação.

5. A desvalorização econômica e social da região central

Os reduzidos preços relativos de venda e locação que passaram a vigorar na Região Central , não constituíram, no entanto, um atrativo tão abrangente para empresas de menor porte e que não tinham ativos intangíveis a serem preservados, porque esta desvalorização econômica foi seguida por uma desvalorização social.

A delinquência crescente no centro passou a ser cada vez mais associada às palavras camelôs , sujeira , e tráfico de drogas. A acessibilidade não era apenas mais difícil ( a arriscada) para quem tinha automóveis em função da falta relativa de garagens e a existência de calçadões ocupando o que antes eram vias carroçáveis.

Também para quem andava à pé, especialmente ao cair da tarde e durante o período noturno, a insegurança aumentava. Os transeuntes sentiam-se constrangidos em sua movimentação pela presença de camelôs, ambulantes, e marreteiros, e especialmente inseguros pela proliferação de trombadinhas (*).

Por um lado, a alta densidade de camelôs, e ambulantes ocupava áreas crescentes do espaço físico dificultando os deslocamentos inclusive nas calçadas e expondo o público pedestre à atropelamentos; por outro, facilitava a ação e as rotas de fuga de trombadinhas e assaltantes de todos os tipos.

A imagem do centro como o lugar mais importante, e consequentemente mais valioso da cidade, sofreu um processo de deterioração muito rápido e intenso. A Região Central tornou-se hoje um referencial negativo do ponto de vista empresarial, e mesmo no imaginário da maioria dos habitantes da Capital que passaram a se acostumar com a beleza, a riqueza, a segurança e a limpeza dos Shopping Centers localizados nas novas centralidades.

6. As novas exigências urbanísticas, arquitetônicas, tecnológicas e sociais dos grandes empreendimentos empresariais

As empresas modernas submetidas aos novos métodos e estilos de gestão desde os horários flexíveis, passando pelo “just in time” ( especialmente nas unidades industriais mas também nas empresas comerciais e produtoras de serviços) e pelas técnicas modernas de administração exigem de seus funcionários novas habilidades e posturas, mas também novas formas físicas de instalação de suas unidades produtivas e administrativas.

A necessidade de reduzir os tempos “mortos” ( durante os quais não se cria valor) como por exemplo os deslocamentos dos funcionários dentro da empresa, requer que todo um departamento ( ou divisão) de preferência se localize num único andar.

Isto por sua vez determina uma metragem mínima de cada andar para a instalação das empresas de maior porte. O que se procura evitar é o tempo gasto na espera de um elevador, e o congestionamento do mesmo. Sendo o uso de elevadores indispensável, se requer que os mesmos sejam rápidos, abundantes e dotados de sistemas “inteligentes” para que por exemplo. quando um esteja subindo um outro esteja descendo etc.

_________________________________________________________

( * ) – Nos últimos anos, a presença ostensiva da PM especialmente na Praça da Sé, depois que os camelôs foram de lá retirados, reduziu consideravelmente a ação dos trombadinhas.

Grande parte dos edifícios localizados na Região Central não dispõe destas características e mesmo aqueles que sofreram adaptações de custo elevado, deixam a desejar.

Muitos dos edifícios da região central foram construídos durante uma época na qual o uso do automóvel não estava disseminado como meio de transporte individual como se encontra hoje.

Na Região Central o número de garagens ( e estacionamentos) é insuficiente e mal distribuído. A maioria localiza-se fora dos próprios edifícios, isto é não existem muitas garagens subterrâneas onde o morador/trabalhador possa deixar seu carro e se dirigir imediatamente para sua residência ( subindo alguns andares) ou dirigindo-se para seu escritório. Embora o centro seja bem dotado de transportes públicos ( metro/ônibus) isto atende apenas parte do binômio morador/trabalhador da área central.

Neste sentido, a constituição arquitetônica e urbanística da Região Central ao invés de atrair, repele novos empresários, moradores e/ou proprietários.

7. A Dinâmica dos Investimentos Imobiliários Residenciais na Cidade e na Região Central.

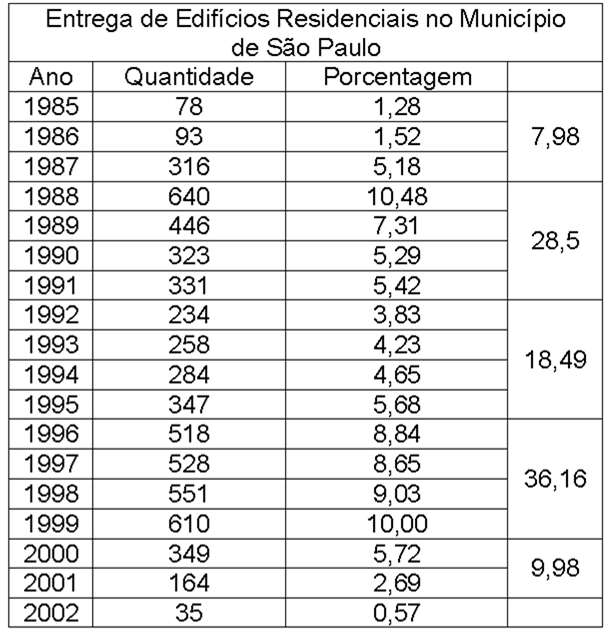

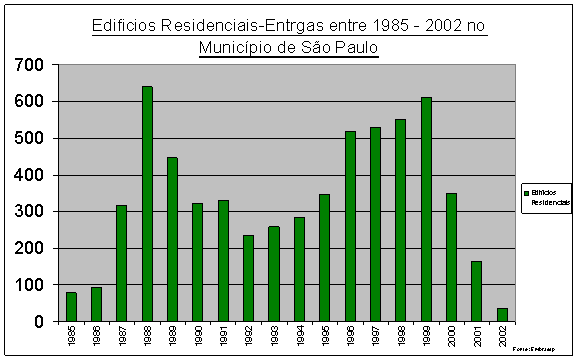

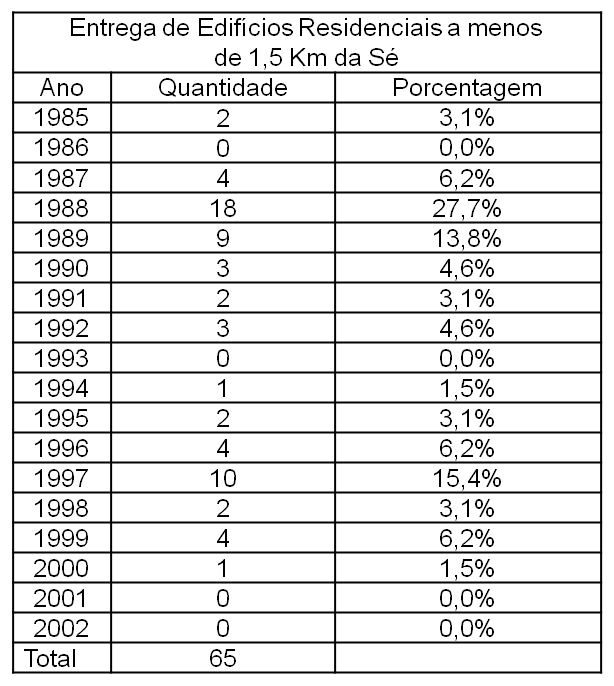

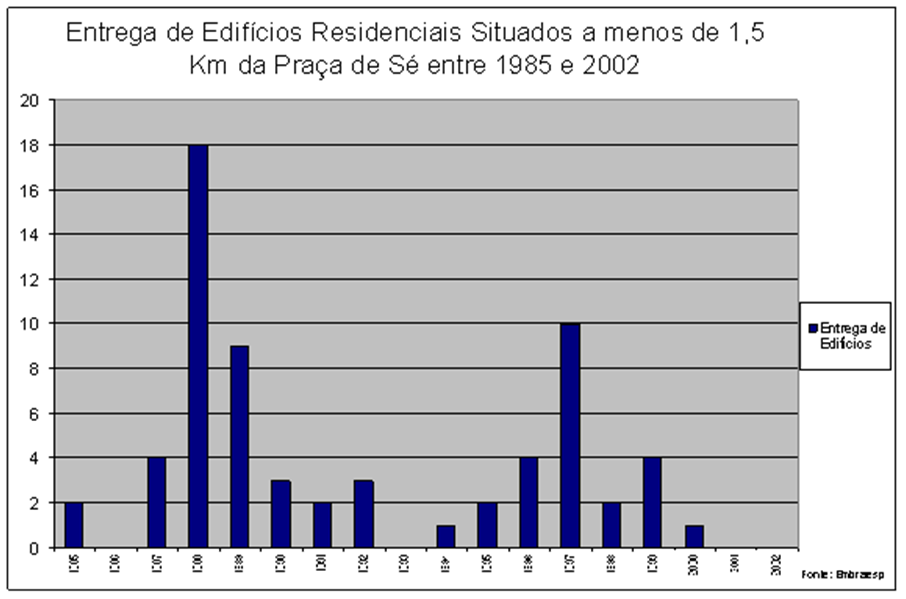

Entre 1985 e 2002 a cidade de São Paulo observou dois movimentos cíclicos bem pronunciados no que se refere aos investimentos imobiliários residenciais. Seus momentos de auge podem ser identificados entre 1988/89 e entre 1996/98 como o mostra o Quadro I

Quadro I

As razões destes dois movimentos ascendentes estão relacionados com os planos de estabilização Cruzado e Real lançados respectivamente em 1986 e 1994.

A queda da inflação, a relativa baixa nas taxas de juros reais ( especialmente durante o Plano Cruzado) a retomada da confiança dos investidores a expansão econômica e a falta de moradias provocou um crescimento acentuado das entregas de edifícios residenciais uns dois ou três anos depois do lançamento daqueles planos.

No caso do Plano Real, além dos fatores já elencados, houve também a influência de uma nova lei do Inquilinato restaurando a denúncia vazia, o que estimulou o investimento em edifícios residenciais para aluguel, uma vez que estes se encontravam em patamares muito elevados em decorrência da escassez da oferta existente até então.

Com esta nova expansão da oferta e a desova de muitas unidades cujos proprietários preferiam mantê-las vazias a alugá-las de acordo com as condições anteriores ( sem a denúncia vazia ) os preços médios dos aluguéis caíram mais de 40%. A contração da atividade econômica resultante da desvalorização cambial de 1999 contribuiu para que os investimentos imobiliários residenciais se reduzissem bastante alcançando um patamar mínimo em 2002.

Na Região Central como mostram os Quadros II e III , observou-se também um movimento cíclico semelhante ao registrado na cidade.

Quadro II

Fonte: Embraesp 2003

Fonte: Embraesp 2003

Podemos observar que as maiores frequências de entregas ocorrem entre 1988 e 1989 e em 1997. Refletindo também a crise que se abateu sobre os investimentos imobiliários comerciais nos três anos compreendidos entre 2000 e 2002 apenas um edifício residencial é entregue ( em 2000 ) num raio de 1,5 Km da Praça da Sé.

Quadro III

Fonte: Embraesp 2003.

Fonte: Embraesp 2003.

Se considerarmos um raio de até 1,0 km da Praça da Sé, com a exceção de um caso em 1999, as entregas de edifícios residenciais praticamente cessaram a partir de 1992.

Podemos observar que durante o período considerado a concentração de entregas de edifícios residenciais ocorre nos intervalos mencionados anteriormente.

No entanto esta afirmação é válida apenas se considerarmos uma região de 1,5 Km de raio da Praça da Sé, o que significa ir além dos limites dos distritos da Sé e da República, abrangendo a Aclimação, a Consolação, o Brás, Bom Retiro, Higienópolis, a Liberdade, a Santa Cecília e o Cambuci. Neste caso entre 1985 e 2002 tivemos 65 entregas de um total de mais de 6 mil na cidade de São Paulo, isto é cerca de 1,1% do total apenas.

Se considerarmos apenas as entregas de edifícios compreendidos num raio de 1,0 Km da Praça da Sé ( Sé, República, parte de Santa Efigênia do Brás e da Bela Vista ) teremos apenas 16 casos e uma única fase expansiva ( 1988/89 ) uma vez que durante os anos 90 houve apenas uma entrega ( na Bela Vista em 1999 ) um edifício de 14 andares, com apartamentos de um dormitório, uma vaga e um total de 108 apartamentos. ( Mapas em anexo ).

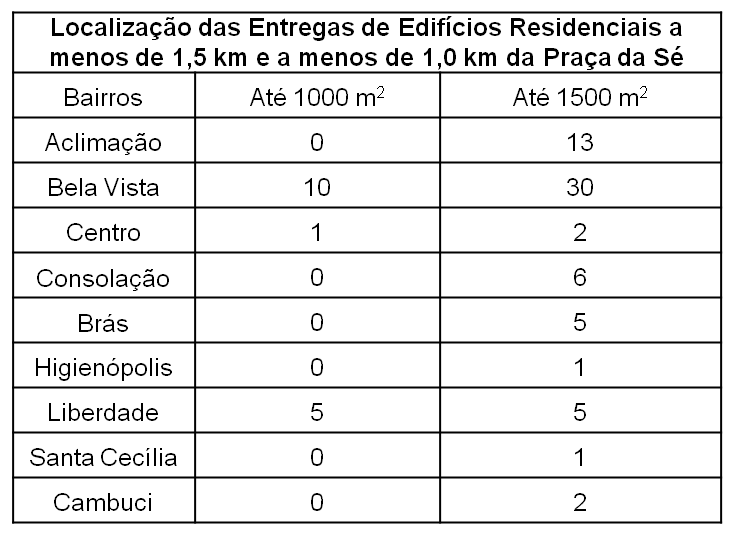

As entregas na Região Central, nestas duas faixas ( 1,0 km e 1,5 km) como mostra o Quadro IV foram em sua grande maioria de apartamentos de 1 dormitório.

Quadro IV

Fonte: Embraesp 2003.

Fonte: Embraesp 2003.

Pela distribuição entre os bairros mencionados no Quadro IV é possível verificar que as entregas se concentraram na Bela Vista, na Aclimação e na Consolação. Em outras palavras, durante o período considerado ocorreu apenas uma entrega no Centro ( Sé e República) o que bem representa a pouca atratividade da região para investimentos imobiliários residenciais.

8. A Região Central: uma nova vocação?

A região central da cidade, como vimos nos tópicos anteriores sofreu um processo de intensa mudança nas últimas décadas. O surgimento de novas centralidades ( Paulista, Faria Lima, Marginal-Berrini) provocou um deslocamento de empresas antes sediadas no centro para aquelas regiões.

Ao mesmo tempo a população residente também diminuiu desestimulando novos investimentos imobiliários residenciais.

Ocorreu um verdadeiro esvaziamento empresarial e de moradores, seguido de deterioração e desvalorização dos espaços construídos. Estes últimos, edificados em muitos casos há mais de 50 anos foram submetidos a uma forte obsolescência tecnológica ( comunicações deficientes, lajes insuficientes, refrigeração/aquecimento ausentes, poluição, etc.).

A ausência de terrenos vazios de grande porte para a construção de edifícios em condições compatíveis com os novos padrões de exigências dos negócios em uma cidade de empresas globalizadas selou a sorte da Região Central.

Recuperar para a Região Central a condição de principal centralidade de São Paulo á obviamente uma tarefa inviável.

Isto não significa que a Região Central não possa recuperar empresas e pessoas numa nova forma de ocupação transformando-se numa centralidade de novo tipo com outras vocações.

Descobrir novas vocações e novos atores é a tarefa que se impõe à atual administração cuja vontade política de recuperar aquela região da cidade já se manifestou em diversas oportunidades.

9. A Região Central como Centro Histórico?

Embora denomine-se também Centro Histórico, a região compreendida entre a Sé e a República não oferece muitos atrativos históricos que possam transformá-la num dos pontos a serem visitados por turistas, mesmo que sejam turistas “por tabela”, isto é, empresários que vêm a São Paulo a negócios e possam se interessar por alguma visita a um sítio de interesse histórico ou cultural.

Embora fundada no século XVI os edifícios de interesse histórico ( com a exceção do Pátio do Colégio) datam do final do século XIX e início do século XX. Estes edifícios estão longe de transformar o Centro num ponto de interesse especial como ocorre em outras grandes cidades latino americanas, como a Cidade do México, Havana ou mesmo Quito ou Bogotá.

Os edifícios tombados pelo patrimônio histórico não representam tal atratividade. Além disso não existem , salvo raras exceções, edificações históricas que pudessem se transformar em hotéis de bom nível cumprindo o duplo papel de constituir uma forma de ocupação do Centro e ao mesmo tempo de preservação histórica.

Como o turismo na cidade é mais voltado para os negócios, será difícil competir com hotéis localizados nas cercanias das novas centralidades ou na proximidade dos aeroportos.

10. Uma Revalorização dos Terrenos e Edificações do Centro Histórico?

Na medida em que a Região Central for sendo reocupada especialmente pela iniciativa do setor público ( estadual , municipal e mesmo federal), que novos investimentos públicos forem sendo realizados e que o anúncio de uma massa considerável de recursos financeiros dedicados exclusivamente ao Centro começar a ser concretizada, deveremos observar duas tendencias.

Em primeiro lugar o esvaziamento deverá cessar ou reduzir seu ritmo e os proprietários deverão adotar uma atitude de expectativa na espera de uma valorização. Isso poderá contribuir inicialmente para que os preços se mantenham estáveis ou até apresentem uma ligeira melhora.

Se os proprietários e/ou investidores se convencerem que o processo de recuperação será irreversível e rápido os preços de elevarão o que por sua vez provocará dois efeitos colaterais de sinal contrário: um deles favorável a acelerar mais ainda a recuperação pois a elevação de preços dos imóveis justificará reformas que torne estes edifícios compatíveis com os padrões modernos de funcionamento de empresas ( tanto grandes, como pequenas e médias), uma vez que existem poucos terrenos livres na região muitos deles ocupados por estacionamentos.

A elevação dos preços poderá justificar inclusive a demolição de edifícios velhos não tombados, o remembramento de terrenos e a construção de edificações novas .

No entanto, para evitar um processo especulativo a raiz do qual os preços dos terrenos tornem-se proibitivos para as camadas da população de menor renda, seria importante determinar previamente áreas onde seriam realizados investimentos em habitações de interesse social de tal forma que tais espaços fossem reservados com tal finalidade e os preços não ultrapassassem determinados níveis.

11. Recomendações

A recuperação da Região Central esta estreitamente vinculada às atividades que ali se desenvolvem. Na medida em que são atividades fundamentalmente econômicas e financeiras, nota-se durante o dia uma atividade intensa e febril e durante a noite a região torna-se quase desértica.

É necessário portanto atrair atividades que assegurem a presença de pessoas durante as 24 horas do dia. Para que isto seja possível é fundamental atrair moradores para a região. Os estímulos para uma ocupação permanente devem abranger não apenas questões tributárias envolvendo o IPTU por exemplo, mas também facilidades creditícias para a aquisição e construção de imóveis dentro do perímetro.

Atividades comerciais e de serviços 24h devem também ser estimuladas e além das facilidades tributárias e creditícias deve-se também estender para a assistência técnica ( por exemplo, como gastar menos energia elétrica).

Atividades que funcionem durante 24h requerem um apoio na área de Segurança, sem a qual a iniciativa estará fadada ao fracasso. Uma Segurança melhor do que a brindada em outras áreas da cidade poderá constituir um diferencial que atraia moradores e empresários cuja presença permanente também ajudará a brindar segurança adicional à região.

É necessário também disciplinar as atividades de camelôs, ambulantes e marreteiros na região de tal forma a manter um serviço de comércio de pequena escala em andamento ( garantindo emprego etc.) mas evitando dois processos: a) que estas atividades sirvam de base para a contravenção e a delinquência e, que impeçam o livre trânsito de pessoas nas ruas da Região Central.

A acessibilidade através de automóveis também deverá ser estimulada através da construção de garagens. No entanto, deve-se realizar um estudo para evitar que garagens verticais ( onde os custos de manutenção sejam mais elevados) e mal localizadas percam definitivamente sua competitividade se desvalorizem transformando-se em edifícios desocupados (fantasmas) contribuindo para retardar o processo de recuperação da Região Central.

Para que novos investimentos imobiliários tanto comerciais como residenciais sejam atraídos para a Região Central seria importante estimular economicamente a demolição de construções antigas não tombadas, o remembramento dos respectivos terrenos e a construção de novas unidades de acordo com as exigências tecnológicas, arquitetônicas e urbanísticas modernas.

Embora a transferência de atividades da administração pública ( especialmente do Estado e do Município ) para a Região Central já venha se consumando, é necessário acelerar a marcha e mostrar aos distintos agentes que o processo é irreversível. Ou melhor seria importante passar uma mensagem do tipo “quem ficar será beneficiado”, para que o processo de esvaziamento que ainda se verifica seja revertido.

Seria importante também que fossem criados alguns elementos de valorização de intangíveis, ou pelo menos de neutralização do processo de desvalorização que se observa hoje em dia. Se como já foi constatado existem varias empresas de confecções relacionadas com o sofisticado mundo da moda instaladas na região por que não atrair um grande estilista para que inaugure ali um de seus ateliês ? Ou mesmo relacionar a Região Central com atividades esportivas e os grandes nomes do nosso esporte que poderiam contribuir com influência publicitária e patrocinando atividades educacionais, culturais, esportivas etc.

Um cuidado especial deve estar relacionado com a limpeza. A Região Central deve contar com um serviço de limpeza exemplar que por um lado anime a volta de moradores permanentes ( estimulando investimentos imobiliários residenciais) e empresários, mas também ajude a compensar toda a negatividade acumulada durante os últimos anos. A limpeza e a segurança ( ao lado de preços baixos) constitui um dos principais atrativos para a volta de moradores e empresários á Região Central.