A Dinâmica da Oferta de Terrenos Urbanos – 1ª Parte

A Dinâmica da Oferta de Terrenos Urbanos :

Análise preliminar dos dados da Planta Genérica de Valores de 2016 do Município de São Paulo.

1ª Parte – Publicado em: 17 out, 2017

Introdução

O objetivo deste estudo é analisar a estrutura da oferta de terrenos vacantes na cidade de São Paulo passíveis de receberem construções no curto prazo, a partir dos dados fornecidos pela Planta Genérica de Valores de 2016. Esta analise é importante não apenas para avaliar a resistência dos proprietários de terrenos à políticas publicas que interfiram e disciplinem o direito de construir, como também estimar até que ponto uma oferta de terrenos mais ou menos concentrada nas mãos de poucos agentes pode influir na formação de preços dos mesmos.

A análise selecionou os terrenos em função de seus proprietários divididos em duas categorias iniciais: pessoas físicas e pessoas jurídicas. Entre as pessoas jurídicas identificamos 5 categorias: Governo Federal, Governo Estadual, Governo Municipal, Imobiliárias e Outros. Na categoria Governos classificamos todos os terrenos pertencentes diretamente a eles ou a empresas públicas e instituições por eles controladas, como por exemplo a Cohab, a Caixa Economica Federal, o CDHU, o Metro etc.

Entre as imobiliárias classificamos as construtoras, as incorporadoras, as empresas de participações, as associações de moradia e as imobiliárias propriamente ditas. Na categoria outros classificamos uma serie muito variada de proprietários como empresas Industriais, comerciais, de serviços, Igrejas e entidades religiosas, clubes desportivos, empresas privadas que prestam serviços públicos (energia elétrica p. ex.), transportadores, empresas agrícolas e de logística.

Consideramos que apenas o conjunto constituído por pessoas físicas e imobiliárias constituem os proprietários que representam a oferta de curto prazo de terrenos passíveis de receber construções de mercado. É certo que empresas públicas como o CDHU e a Cohab dispõe de quantidade considerável de terrenos e de área para a construção de moradias, mas não incluímos nesta 1ª Parte do estudo uma vez que obedecem a dinâmica diferente e sua influencia sobre o mercado imobiliário ( formação de preços etc.) é aparentemente pequena. Estes proprietários de terrenos serão analisados na 2ª Parte de nosso estudo.

Os dados da Planta Genérica de Valores apresentam dificuldades e carências, entre as quais a falta de dados em alguns casos como a identificação de proprietário por CPF e CNPJ ( ausência de informação que impede a classificação do terreno consiga separar as propriedades de pessoas jurídicas e de pessoas físicas), dupla contagem quando um terreno possui vários proprietários etc. Além disso, não é seguro que a Planta Genérica registre todos os terrenos vacantes existentes no perímetro urbano da cidade de São Paulo.

O método que utilizamos para selecionar e filtrar dados para nossa analise dentre os mais de três milhões existentes na PGV, evidentemente não superou estas dificuldades e portanto há uma margem de erro a ser considerada que estimamos entre 3 e 5% para mais ou para menos dos números que apresentaremos em seguida.

A evolução territorial e populacional de SP

O Censo de 1872, o primeiro realizado no Brasil, registrava a presença de cerca de 26 mil habitantes na cidade de São Paulo e suas cercanias, enquanto o Rio de Janeiro (a então capital) somava uma população quase dez vezes maior. Nos trinta anos seguintes o crescimento de São Paulo foi vertiginoso. Impulsionado pela chegada de ondas de imigrantes vindos da Europa (Portugal, Espanha e Italia e mais tarde do Japão) para trabalhar nas lavouras de café que se expandiam aceleradamente, e todos as atividades correlatas que este cultivo demandava, São Paulo ultrapassou em tamanho várias outras capitais ( era a 11ª maior em 1872) e nas primeiras décadas do século XX já ocupava a segunda posição em número de habitantes atrás apenas da Capital, o Rio de Janeiro.

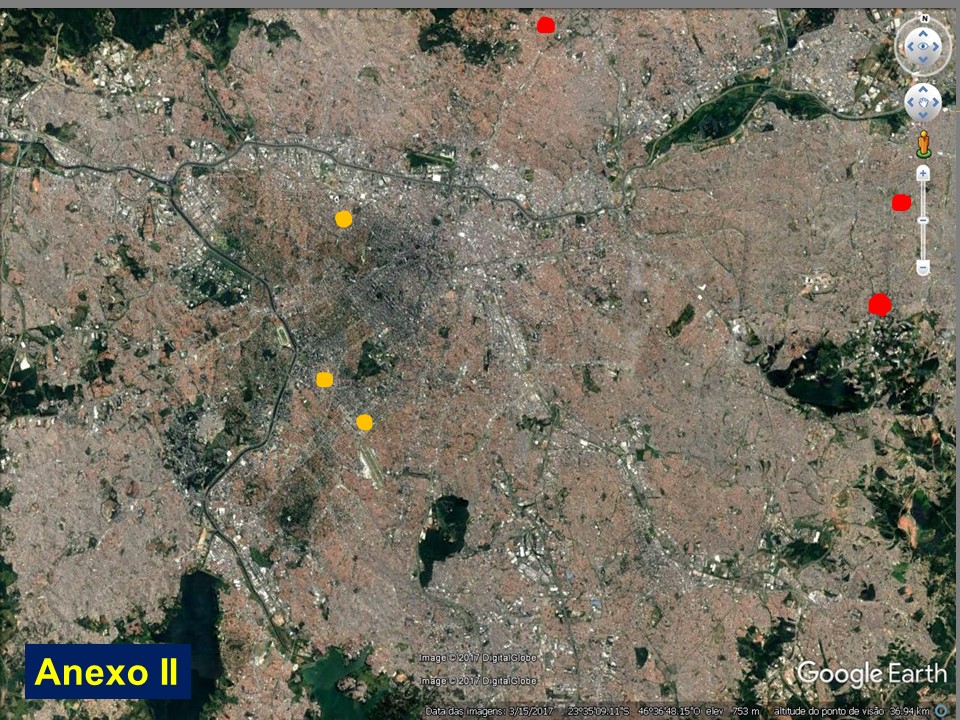

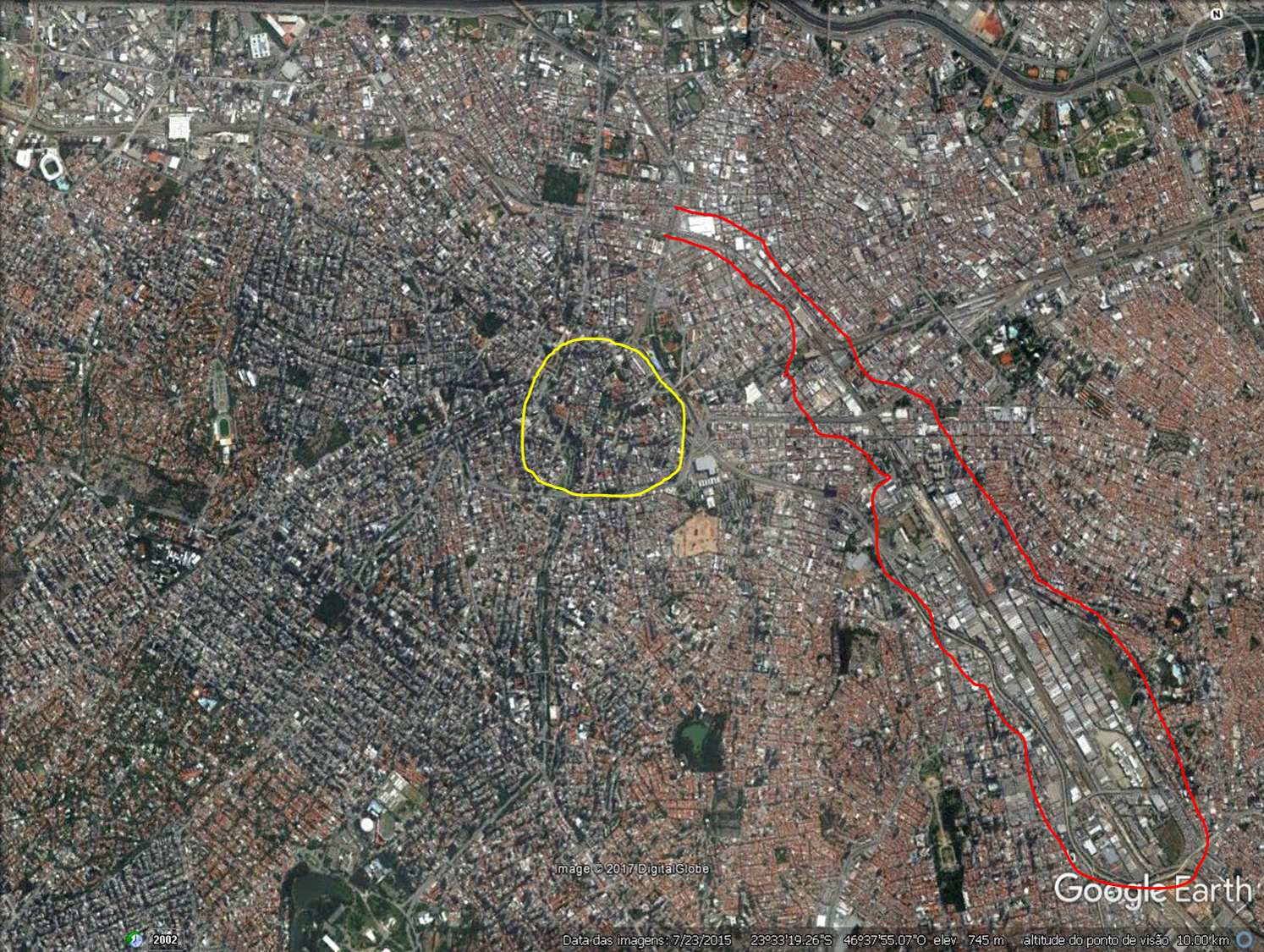

Este intenso crescimento exigiu a incorporação de novas áreas seja para a construção de residências seja para um surto de industrialização que se localizou nas margens das duas grandes ferrovias utilizadas para o transporte do café e de outras mercadorias até o porto de Santos de lá trazendo importações necessárias á reprodução da vida social nas cidades e de matérias primas necessárias para o intenso processo de industrialização que se desenvolvia. As duas vias férreas, a Santos Jundiaí e a Sorocabana de fato cruzavam o centro da cidade e até hoje, embora em numero cada vez menor, existem unidades industriais funcionando em suas margens como pode ser visto no Anexo 1( em amarelo o centro histórico da cidade e em vermelho áreas industriais ao longo da ferrovia Santos Jundiaí).

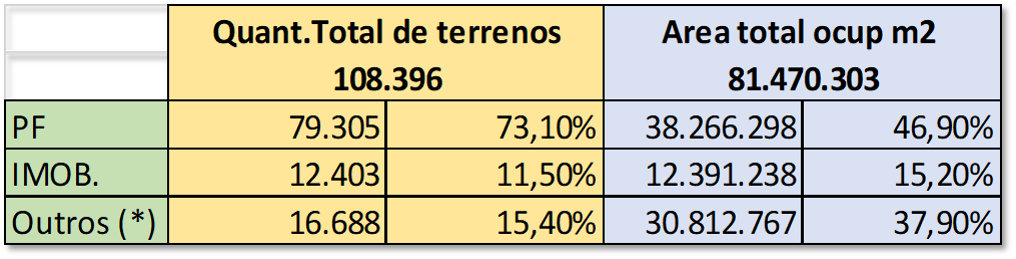

(*) – Inclui Governo Federal, estadual e municipal, empresas públicas, Pessoas jurídicas privadas não imobiliárias, instituições não governamentais, Igrejas, clubes desportivos.

Fundada numa colina onde o riacho Anhangabau desaguava no Tamanduatei e este logo após fluía para o rio de maior porte, o Tiete, ultrapassou rapidamente seus limites e se esparramou por áreas do noroeste e de sudoeste dobrando o espigão onde posteriormente se construiu a Av. Paulista. Este processo de urbanização marchando para oeste e sudoeste alcançou nos anos 50 as margens do Rio Pinheiros ( na verdade canal do Rio Pinheiros) e em seguida ultrapassando-o formou novos bairros na Capital e novos municípios adjacentes ao de São Paulo.

A mancha urbana do município de S. Paulo hoje se espalha por mais de 1.100km2 de área a qual continua crescendo uma vez que a população embora em ritmo menor se expande, e de acordo com os novos padrões demográficos ( menor numero de pessoas por moradia) redunda em um aumento do espaço construído proporcionalmente maior.

Existem basicamente duas fontes para o suporte de novas construções: os terrenos vacantes existentes em áreas periféricas ou nos interstícios de áreas já dotadas de construções e infraestrutura, e aqueles ocupados por construções de baixa densidade que possam ser demolidos para que os terrenos que lhes dão suporte sejam ocupados com novos usos e/ou densidades.

Vejamos a situação de terrenos vacantes segundo a Planta Generica de Valores de 2016.

A Situação da oferta de terrenos vacantes em 2016

Em 2016 a área ocupada por edificações na cidade alcançava cerca de 1.100 Km2 dos 1.500 Km2 da área total do município.

Se considerarmos apenas os terrenos vacantes, ou aqueles onde a PGV não assinala a existência de construções teremos uma estrutura de propriedade territorial com as seguintes características:

Quadro I

Quantidade total de terrenos vacantes e área total ocupada registrados na Planta Genérica de Valores de 2016 por tipo de proprietário.

Estas duas categorias de proprietários – Pessoas Físicas e Empresas Imobiliárias – eram titulares de 84,6% do numero total de terrenos vacantes existentes, e de 62,1% da área total por eles ocupada.

Os 12.403 terrenos pertencentes a imobiliárias estavam concentrados nas mãos de 2.682 empresas. Em média cada imobiliária possuía 4,6 terrenos com área média total de 5.085 m2 cada uma.

O elevado numero de terrenos pertencentes a pessoas físicas ( 79.305) e também o relativamente elevado numero de empresas imobiliárias ( 2.682 ) poderia dar a impressão que a propriedade territorial de áreas vacantes estaria desconcentrada não havendo controle da oferta de terrenos por um numero pequeno de proprietários pessoas físicas ou mesmo de pessoas jurídicas ( empresas imobiliárias). Mas, existem indícios que muitos proprietários pessoas físicas que detém uma quantidade elevada de terrenos e de área pertencem a uma mesma família e/ou são ao mesmo tempo proprietários de empresas imobiliárias e o controle da oferta de terrenos vacantes não estaria tão desconcentrada como uma análise preliminar destes números indicaria. ( examinaremos essa questão na 2ª parte desta análise).

Além disso, este numero elevado de 2.682 empresas imobiliárias pode esconder o fato que várias delas embora apareçam com nomes e CNPJs distintos pertencem a uma mesma holding, ou a um mesmo proprietário ou grupo de proprietários. A PGV não fornece dados que permitam esta identificação. No entanto por meios indiretos tentaremos analisar esta questão também na 2ª. Parte deste trabalho.

Quadro II

A Distribuição por tamanho de terreno entre Pessoas Físicas e Empresas Imobiliárias

Estabelecendo 10 faixas de tamanho para os terrenos pertencentes a Pessoas Físicas e Empresas imobiliárias teremos o seguinte quadro:

Como podemos observar a participação absoluta entre os terrenos de maior área, isto é terrenos de 40.000 ou mais m2, é mais ou menos idêntica entre proprietários Pessoas Físicas e Empresas Imobiliárias:

Mas, nos terrenos menores com área até menos de 500m2 há uma diferença muito grande não só em numero absoluto de terrenos como em área ocupada como mostram os dados do Quadro III :

Quadro III

Numero de terrenos vacantes e área ocupada por terrenos de até 500m2 registrados na PGV de 2016

Estes dados sugerem que os terrenos em mãos de pessoas físicas podem representar em grande medida uma espécie de estoque de terrenos que diante da expansão das necessidades construtivas que ultrapassam os bairros centrais são adquiridos por empresas imobiliárias para a realização de seus projetos.

A concentração por localização entre terrenos pertencentes a pessoas físicas e empresas imobiliárias.

Uma localização mais ou menos favorável dos terrenos na cidade de São Paulo pode ser estimada pelos preços dos diferentes terrenos registrados na planta genérica de valores. Embora exista uma defasagem entre os preços assinalados na PGV e os praticados no mercado, sendo os primeiros inferiores aos segundos, podemos supor que as posições relativas entre as várias áreas se mantém. Ou melhor é razoável supor que estas diferenças não sejam proporcionalmente maiores em áreas de grande valorização em relação às áreas de menor valorização ou vice-versa.

Anteriormente já assinalamos que a Planta Genérica registra terrenos com valor do m2 variando entre R$ 43,00 e R$ 22.500,00. Os primeiros localizados em zonas periféricas e os últimos em zonas centrais de grande valorização como a Av. Paulista e a Av. Faria Lima. Utilizamos estes limites superior e inferior e dividimos o conjunto em 11 faixas de valor intermediarias.

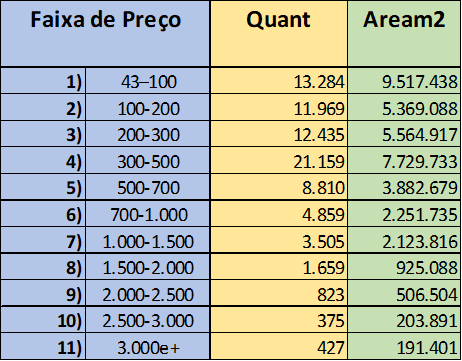

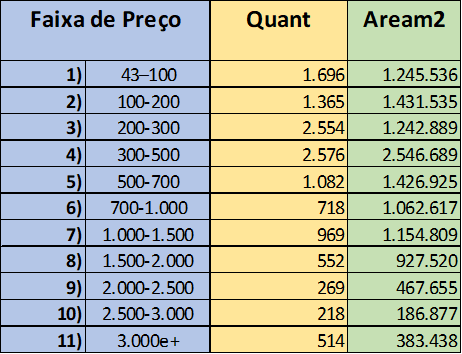

Quadro IV

Classificação dos terrenos pertencentes a Pessoas Físicas e Empresas Imobiliárias em 11 faixas de valor.

Pessoa Física

Imobiliárias

Observa-se que há considerável dispersão tanto de propriedade de pessoas físicas como de imobiliárias, sendo natural que os terrenos mais caros (R$ 3.000,00 e mais) estejam em maior proporção não só em quantidade, mas também em área sob controle de imobiliárias.

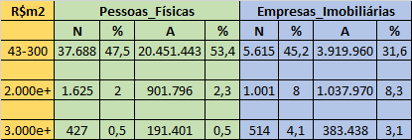

Se considerarmos as três primeiras faixas ( mais baratas), as três ultimas e a última ( mais caras) os resultados serão os seguintes:

Quadro V

Quantidade de terrenos vacantes e área ocupada por terrenos de m2 valendo entre R$43 – e menos de R$ 300, de R$ 2.000 e+ e de R$3.000e+

Podemos observar que dentro de cada grupo entre as faixas de menor valor a participação das pessoas físicas é maior do que a das empresas imobiliárias, sendo o inverso nas faixas de maior valor. Este resultado é consistente com as funções e objetivos desempenhados por cada segmento no mercado, sendo mais provável que empresas imobiliárias tendam a desenvolver seus projetos nos terrenos mais caros do que nos mais baratos. A estrutura espacial dos terrenos de propriedade de pessoas físicas segue uma dinâmica diferente daquela resultante de oportunidades de negócio oferecida pelo mercado e seus movimentos de expansão devem-se mais a processos de sucessão e partilha do que a compra e venda com finalidades de utilização em projetos.

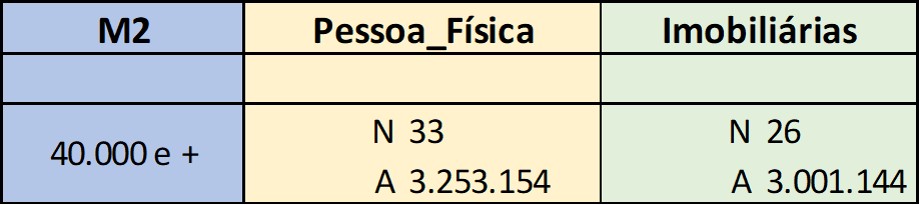

As vantagens de localização dos terrenos em mãos de empresas imobiliárias podem ser estimadas também se considerarmos a os valores do m2 nos terrenos de maior área, isto é os terrenos de 40.000 e + m2 .

Quadro VI

Terrenos vacantes de 40.000 e + m2 e distribuição quantitativa por faixa de preço entre Empresas Imobiliárias e Pessoas Físicas:

Estes indicadores mostram que os terrenos controlados por imobiliárias encontravam-se em melhores localizações do que aqueles de propriedade de Pessoas Físicas, sendo o preço médio por m2 nas primeiras cerca de 75% mais elevado do que nas ultimas. Além disso, entre os 26 terrenos com 40.000 ou mais m2 das imobiliárias apenas um deles estava localizado em áreas onde os preços eram os mais baixos ( R$ 43 – R$ 100); entre as Pessoas Físicas cinco terrenos encontravam-se nestas condições.

O Fator Localização e a concentração das propriedades em mãos de Pessoas Físicas e Empresas Imobiliárias

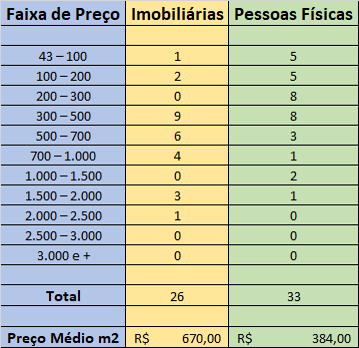

Para efeitos de classificação e tendo em vista uma constatação empírica de frequência consideramos que terrenos com valor do m2 de R$ 3.000 ou mais são terrenos situados em zonas centrais ( centrais no sentido de centralidades) da cidade e em localizações mais favoráveis. Estes terrenos com área muito variada admitindo lotes muito pequenos, mas também grandes embora nenhum com área superior a 10.000m2 apresentava a seguinte situação:

Pessoas físicas: existiam 427 terrenos com área total de 191.401m2 concentrados nas mãos de 308 proprietários;

Empresas Imobiliárias: existiam 514 terrenos com área total de 383.438 m2 concentrados nas mãos de 238 empresas.

Cada pessoa física possuía em média 1,38 terrenos e 621 m2 de área, enquanto as imobiliárias possuíam 2,15 terrenos e 1.611 m2 de área.

A existência de 238 empresas imobiliárias proprietárias de 514 terrenos com valor igual ou superior a R$ 3.000,00 o m2 e cada uma possuindo em média 2,15 terrenos é um indicador de oferta relativamente atomizada mesmo considerando este segmento de mercado que congrega os terrenos vacantes de maior valor. É necessário examinar , no entanto, como já assinalamos – e pretendemos tratar disso na 2ª Parte de nosso estudo – até que ponto estas 238 empresas imobiliárias (com CNPJs diferentes) são empresas de fato independentes e concorrentes ( 1 ).

No outro extremo, isto é nas áreas menos valorizadas ou periféricas nas quais preços por m2 variam entre R$ 43,00 e R$100,00, a situação era a seguinte:

Pessoas físicas: existiam 13.284 lotes ocupando 9.517.438 m2;

Imobiliárias: existiam 1.696 lotes ocupando 1.245.536 m2

Os 13.284 lotes pertencentes a pessoas físicas estavam concentrados nas mãos de 7.940 proprietários o que significa uma média de 1,69 lotes por proprietário, possuindo em média cada proprietário uma área de 1.198 m2.

Os 1696 lotes pertencentes a imobiliárias estavam concentrados nas mãos de 122 empresas imobiliárias o que significa que cada uma possuía em média 13,9 lotes e cada imobiliária controlava em média cerca de 10.209 m2 de área.

Estes dados indicam que existiria maior concentração entre as empresas imobiliárias operando nas áreas de terrenos mais baratos do que naquelas operando em áreas mais caras.

Em síntese, as imobiliárias operando em áreas de terrenos mais baratos possuíam em média cerca de 10 vezes mais lotes e área do que as pessoas físicas, o que é consistente com a origem dos lotes pertencentes a cada um destes segmentos: entre as pessoas físicas em geral estes lotes tem origem em diferentes sucessões e partilhas familiares, e entre as imobiliárias nos loteamentos de grandes glebas ( 2 ) originadas em compra de grandes áreas

pertencentes a outros proprietários quer sejam pessoas físicas ou jurídicas ( fabricas p. ex.), terras rurais que se transformaram em urbanas ou mesmo em sucessões e partilhas recebidas como pessoas físicas proprietárias de imobiliárias e que posteriormente são transferidas para o patrimônio empresarial e assim registradas.

A estrutura da oferta de terrenos mais caros e mais baratos de empresas Imobiliárias e de Pessoas Físicas.

A oferta de terrenos para construção tem como fundamento o fato obvio de que o ofertante seja proprietário dos mesmos (3). E nos interessa saber (como já assinalamos) como esta oferta esta estruturada. Visto de outro ângulo, de que maneira as imobiliárias se apresentam como proprietárias destes terrenos que constituem a oferta potencial de áreas para construção originada neste segmento da produção. Podemos partir, a) do suposto que tais terrenos vacantes sempre foram desocupados ( historicamente vacantes) e em determinado momento são adquiridos por imobiliárias para a realização de seus projetos construtivos. Esta característica pode ser preponderante em áreas periféricas onde os terrenos são mais baratos e em determinado momento a construção nestas áreas torna-se rentável para uma imobiliária que lança novo projeto. Mas, b) nas áreas onde os terrenos são mais caros é provável que parte deles tenha origem na reutilização de terrenos antes ocupados por construções relacionados com outros usos e/ou outras densidades. Nesse caso tratar-se-ia de terrenos não vacantes já ocupados, mas que em determinados momentos

tornam-se objeto de novos projetos que exigem a demolição do ali existente e durante certo tempo voltam a ser vacantes.

Se esta pratica for frequente isto indicaria que não haveria por parte de imobiliárias o controle prévio ou a concentração de

terrenos que lhes permitisse determinar preços controlando a oferta. A aquisição de terrenos nesse caso depende de proprietários atomizados de imóveis com construções ( onde

eventualmente vivem) dispostos a vende-los se os preços oferecidos foram convenientes. Para os agentes imobiliários, interessados em dar diferente uso a um terrenos a compra de um terreno com construção para eles representa um custo, o de demolição.

Portanto para que esta transação seja feita é necessário que os preços dos terrenos subam consideravelmente, uma vez que o proprietário esta vendendo um terreno e uma edificação, mas a empresa imobiliária esta comprando apenas o terreno. Para o vendedor a construção é um valor que deve ser compensado; para o comprador é um custo adicional de demolição.

Para que esta compensação seja possível é necessário que o maior e melhor uso do terreno aumente quer seja no coeficiente de aproveitamento ou nos usos permitidos (4).

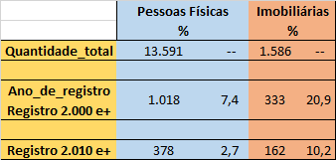

Para estimar a importância desta forma de acesso aos terrenos examinamos entre aqueles em mãos de imobiliárias cujo valor na PGV era R$ 3.000,00 ou mais ( supostamente os terrenos mais caros) aqueles que haviam sido registrados do ano 2.000 em diante, e numa filtragem mais específica aqueles matriculados de a partir do ano 2010.

Os resultados foram os seguintes: no caso de imobiliárias, dos 514 terrenos nessas condições 94 (18,2%) tinham sido registrados a partir do ano 2000, e 51 ( 9,9%) de 2010 em diante. Entre as pessoas físicas, dos 427 terrenos 38 ( 8,9%) haviam sido registrados de 2000 em diante e 18 ( 4,2%) haviam sido registrados a partir de 2010.

Os Anexos II, IIIa, b, IVa,b, c, Va,b,c, VIa,b,c VIIa,b,c VIII a,b,c

Nestes Anexos além de localização no mapa do município de São Paulo ( no Anexo II em laranja os mais caros e em vermelho os mais baratos) podemos identificar três casos de terrenos mais caros e três casos de terrenos mais baratos os quais nos mostram evidencias tanto do processo de reutilização de terrenos ocupados por construções, como de terrenos originalmente vacantes.

Se compararmos a situação de empresas imobiliárias proprietárias de terrenos mais baratos ( R$ 43 a -100) com as pessoas físicas proprietárias de terrenos nesta mesma faixa de valor ( R$ 43 a – 100) teremos os seguintes resultados:

Existiam 1.586 terrenos em mãos de imobiliárias sendo 333 (20,9%) terrenos registrados do ano 2.000 em diante e 162 ( 10,2%) do ano 2010 em diante.

Os terrenos pertencentes a pessoas físicas eram distribuídos da seguinte maneira: dos 13.591 terrenos existentes com preços entre 43 e R$ 100,00, 1.018 ( 7,4%) do total eram terrenos registrados a partir do ano 2.000 e 378 (2,7%) a partir do ano 2.010.

Um quadro resumo apresenta os seguintes resultados:

Quadro VII

Quantidade de terrenos com preços entre R$43,00 e R$ 100,00 pertencentes a imobiliárias e pessoas físicas por data de registro entre 2.000, 2010 e 2016.

Como era previsível a proporção de registros mais recentes é bem maior entre as imobiliárias em comparação com os proprietários pessoas físicas, uma vez que na grande maioria dos casos entre as primeiras os novos registros são decorrentes de compra e venda de terrenos e entre os últimos o que pode preponderar são novos registros decorrentes de sucessões e partilhas ( 5 ).

8.Conclusões preliminares

A oferta de terras vacantes em mãos de pessoas físicas e empresas imobiliárias para utilização construtiva parece estar bastante atomizada na cidade de S. Paulo. Embora esta atomização possa ser inferior àquela que os dados sugerem não há indícios de que um grupo de grandes proprietários (sejam pessoas físicas ou empresas imobiliárias) controle o mercado ou mesmo segmentos do mercado, seja nas áreas mais valorizadas seja naquelas onde os preços são menores, especialmente na periferia da cidade.

Existem indícios também (o que tentaremos aprofundar na 2ª. parte deste trabalho) que entre as empresas imobiliárias a oferta se encontra segmentada, isto é, empresas imobiliárias possuindo terrenos com preços relativamente homogêneos operam em determinadas regiões da cidade, e não em várias com preços muito diferenciados. Em outras palavras a segmentação obedeceria em grande medida o critério de preço do m2 e portanto de localização dos terrenos: existiriam empresas imobiliárias dedicadas majoritariamente ao desenvolvimento de projetos em áreas mais caras, outras em áreas em áreas de preços médios e outras ainda em áreas de preços mais baixos ( aprofundaremos esta análise na 2ª parte do nosso estudo)

A maior parte dos terrenos vacantes tanto em numero de unidades como em área estão nas mãos de pessoas físicas e empresas imobiliárias. Como mostra o Quadro I apresentado anteriormente as primeiras detém 73,1% de todos os terrenos existentes ocupando 46,9% da área, sendo que as empresas imobiliárias detinham 11,5% dos terrenos e 15,2% da área total ocupada. Embora possuindo um número absoluto bem menor de terrenos e ocupando uma área também consideravelmente menor do que aqueles pertencentes à pessoas físicas, as empresas imobiliárias possuíam terrenos cujo valor médio do m2 era R$ 670 quase o dobro do preço médio do m2 de terrenos de propriedade de pessoas físicas R$ 384.

Os dados apresentados anteriormente sugerem também que parte dos terrenos das empresas imobiliárias – em especial os mais caros – não eram vacantes quando foram adquiridos, e sim ocupados por construções de baixa densidade e outros usos diferentes dos pretendidos pelos novos projetos que ali serão edificados.

A evidencia indireta é que de 514 terrenos em mãos de empresas imobiliárias 94 ( 18,2%) tinham sido registrados de 2000 em diante e 51 ( 9,9%) de 2010 em diante. Se compararmos com a situação entre as pessoas físicas veremos que dos 427 terrenos em suas mãos 38 ( 8,9%) haviam sido registrados de 2000 em diante e 18 ( 4,2%) registrados a partir de 2010.

Como salientamos parte estes terrenos registrados a partir do ano 2000 entre pessoas físicas podem decorrer de sucessões familiares, o que não se aplica no caso de empresas imobiliárias.

As aquisições de terrenos mais caros já ocupados por construções pelas imobiliárias sugerem também que os preço do m2 em certas áreas da cidade se elevou a tal ponto a induzir o proprietário vendedor a vender por um preço que compense abrir mão do que nela esta construído, e ao comprador pagar pelo conjunto( arcando com o custo de demolição) para aproveitar novas condições de maior e melhor uso oferecidas por novas normas urbanísticas o que tem acontecido nas Operações urbanas Consorciadas especialmente nas OU Faria Lima e Agua Espraiada.

Em outras palavras, mesmo pagando por um imóvel com construção para somente utilizar o terreno que lhe dá suporte (6), as novas densidades e/ou usos permitidos tornam tal preço compatível com os retornos esperados nestes novos projetos.

Esta estrutura de aquisição dos terrenos nas áreas mais caras e já edificadas sugerem que as empresas imobiliárias, nestes casos são mais tomadoras de preços do que formadoras de preços.

NOTAS

-

Como já assinalamos esta questão não pode ser avaliada diretamente pelas informações da PGV e será tratada posteriormente na 2ª. parte do nosso estudo.

-

– Nas áreas mais caras em terrenos já ocupados por edificações de baixa densidade e usos residenciais unifamiliares existem indícios robustos que empresas imobiliárias adquirem lotes pequenos – entre 200 e 500 m2 de proprietários privados ( pessoas físicas) processam a fusão dos mesmos para construir ali grandes edificações de comercio ou serviços o mesmo residenciais multifamiliares. Com certa frequência isto tem acontecido nas OU Faria Lima e Agua Espraiada. Na primeira, entre 1997 e 2003 pelo menos oito projetos aprovados foram edificados em terrenos resultantes de mais de dez terrenos antes ocupados por residências unifamiliares sendo que três destes projetos consistiam em terrenos resultantes da fusão de mais de 20 lotes anteriormente ocupados.

-

– Deixamos de lado provisoriamente o fato de pessoas físicas proprietárias de terrenos entrarem como sócias – fornecendo seus terrenos – em empreendimento imobiliários organizados por construtoras, incorporadoras etc.

-

– É o que tem caracterizado as áreas de Operações Urbanas Consorciadas existentes na cidade desde o início dos anos 90.

-

– Em 2016 dos 835 terrenos registrados em espólios 95 (11,3%) eram avaliados entre R$43,00 e menos de R$100,00.

-

– Além do pagamento da outorga onerosa quando for o caso.

Anexo 1

Anexo 1{kind=link}