A) Las Operaciones Interligadas

1.El contexto histórico

Las ciudades brasileñas como São Paulo, Rio de Janeiro, Salvador y Belo Horizonte crecieron en forma intensa durante la segunda mitad del siglo XX. En 1965 São Paulo ocupaba área urbana de cerca de 700 km2. En la primera década del siglo XXI la población ya había superado los 10 millones y el área urbana era superior a los 1.050 km2 (Miranda et al. 2005).

Este proceso de crecimiento urbano fue en gran medida resultante de la introducción de nuevas tecnologías en el agro durante los años 1960 y también de la sustitución de cultivos como el café por la soya y la caña de azúcar. La mecanización que estos cultivos permitieron resultaron en una reducción muy acentuada de la demanda de fuerza de trabajo y la mano de obra redundante no tuvo otra alternativa que migrar hacia los centros urbanos.

Este intenso proceso migratorio es confirmado por el crecimiento del número de personas viviendo en tugurios ( favelas): en 1973 para una población estimada en 6.9 millones, 71 mil vivían en tugurios; en 1980 en una población de 8.5 millones el número de personas viviendo en tugurios había aumentado para 375 mil, y en 1987 para una población estimada de 10.5 millones, 812 mil vivían en tugurios ( 1 ). Según el SEADE (2) en 2010 existían cerca de 350 mil familias viviendo en tugurios.

Las nuevas periferias fueron constituidas principalmente, pero no exclusivamente por esta población migrante: parte de estos nuevos anillos periféricos fueron formados por familias pobres que ya vivían en la ciudad y fueron excluidas de anillos más centrales en los cuales los precios de los terrenos aumentaron intensamente y que pasaron a constituir nuevas centralidades urbanas en São Paulo

Durante las dos décadas siguientes (1990 and 2000) los procesos migratorios disminuyeron considerablemente pero el proceso de formación de tugurios en anillos periféricos continuó.

La expansión urbana paso a demandar los terrenos ocupados por los primeros anillos periféricos y el precio del suelo acusó fuerte elevación en áreas anteriormente consideradas de poca atracción para los desarrolladores inmobiliarios.

Durante el periodo de la dictadura militar (1964 – 1985) con ausencia de prácticas democráticas como elecciones libres etc. los tugurios ubicadas en suelo privado podrían ser recuperados por sus dueños accionando en la justicia la reintegración de su posesión en lo que eran atendidos por las fuerzas policiales ( y a veces del Ejército) para el desalojo. El resultado de esta confrontación en general eran varias personas heridas (o muertas) y un gran número de familias que perdían su techo y eran obligadas a ir hacia locales más lejanos formando nuevos anillos periféricos de pobreza.

2.La democratización en 1985 y los nuevos actores políticos.

El retorno del país a la democracia resultó en elecciones directas para la Alcaldía de S. Paulo en 1985. la victoria fue del ex -presidente Janio Quadros un político de corte populista quién percibió que los métodos hasta entonces utilizados para el desalojo de familias pobres ocupando irregularmente terrenos de particulares tenían un efecto muy negativo desde el punto de vista político-electoral.

Además el nuevo Alcalde tenía otro problema a resolver: el gobierno municipal estaba negociando con el Banco Mundial un préstamo para obras de canalización de ríos en cuyas orillas se encontraban tugurios y era necesario transferir esas familias hacia otros lugares. Inspirado en ejemplos de la ciudad de Toronto – Canadá – el nuevo gobierno municipal propuso un sistema de cooperación público-privada que vino a ser denominado de Operaciones Interligadas.

La Alcaldía preparó un proyecto de Ley que envió al Consejo Municipal y el mismo fue aprobado en diciembre de 1986 como Ley 10.209 cuyo art. 1 permitía que ” Los proprietários de terrenos ocupados por tugurios – o otros de su propiedad – podrían solicitar cambios en los índices urbanísticos de los mismos mediante contrapartida económica para la construcción de habitaciones de interés social para las familias que serían desalojadas…” (3)

Inicialmente como estaba establecido en la Ley 10.209/86, la contrapartida económica debida por el desarrollador que solicitaba una OI era pagada al poder público en habitaciones de interés social, y no en dinero. Esta modalidad de pago permitía al desarrollador escoger la localización de las habitaciones de interés social y eso ocurría generalmente en terrenos periféricos donde el precio del suelo era más bajo.

En algunos casos la ubicación de las nuevas habitaciones para donde los que vivían en tugurios deberían ser transferidos era tan mala que los “favelados” se rehusaban en transferirse. Para solucionar este problema se pasó a admitir que el desarrollador pagara la contrapartida debida en dinero (4) y la Alcaldía decidiera donde estas habitaciones serían construidas.

3.La Ubicación de las Operaciones Interligadas

El primer edital (5) llamando a los interesados en presentar propuestas de operaciones interligadas fue publicado en 1988 cerca de un año y medio después de la aprobación de la ley 10.209 en el segundo semestre de 1986.

El mayor interés de los desarrolladores se concentraba en proponer proyectos en terrenos bien ubicados, no ocupados por tugurios pero que necesitaban más derechos de construcción. El interés por la nueva ley era que ella viabilizaba el aumento de los coeficientes de aprovechamiento y cambios de uso sin que fuera necesario esperar por las alteraciones anuales en la zonificación que se hacían en el Consejo Municipal.

Como la gran mayoría de estos terrenos no estaban ocupados por tugurios la OI consistía en vincular el proyecto con un tugurio determinado, preferencialmente aquellos en área de riesgo.

Por el beneficio obtenido el desarrollador pagaba una contrapartida en dinero, dinero este etiquetado para construir habitaciones de interés social destinadas a la transferencia de las familias viviendo en tugurios en áreas de riesgo o entonces que irían ser transferidas por causa de obras públicas.

En ese sentido las operaciones no significaron la expulsión de personas viviendo en terrenos bien ubicados hacia la periferia de la ciudad ( Wilderode 1994). Lo que sucedía era la remoción de tugurios existentes en áreas de riesgo (especialmente proclives a inundaciones) aunque en algunos casos estas áreas estuvieran más cerca del centro que los locales de las nuevas habitaciones hacia donde las familias serian transferidas.

4.Los criterios para la aprobación de las propuestas la evaluación del beneficio recibido y el cálculo de la contrapartida económica.

El proceso de las OI se iniciaba con la publicación de una llamada publica hecha por la Secretaria de Planeación ( SEMPLA) convocando los interesados a presentar propuestas dentro de los marcos de la Ley 10.209/86.

En la llamada se establecían las áreas de la ciudad que podrían recibir propuestas y estas consistían en un proyecto arquitectónico y urbanístico y los cambios en los índices urbanísticos ( coeficientes de aprovechamiento, usos, tasas de ocupación) solicitados.

Las propuestas eran examinadas por un Grupo de Trabajo de la Alcaldía y si el proyecto fuese aprobado en la CNLU se abría una segunda etapa en la cual era calculado el beneficio recibido por el desarrollador y la compensación económica que el tenía que pagar a la Alcaldía.

El cálculo de este beneficio se hacía de acuerdo con tres criterios ( 6 ):

a) critério del terreno virtual;

b) critério de la valorización del terreno;

c) critério del empreendimento global.

La Valorización Del Terreno

En la práctica casi todos los proyectos adoptaron el cálculo del beneficio por el criterio de la valorización del terreno, que consistía en determinar el incremento de valor de un terreno debido a los beneficios recibidos en términos de aumento del coeficiente de aprovechamiento, cambios de uso y/o cambios en la tasa de ocupación.

La contrapartida económica a ser pagada por el desarrollador seria un porcentual ( 50% y después 60%) de esta valorización.

La fórmula para el cálculo era La siguiente:

CE = (vt2 – vt1) At . K

CE = contrapartida económica en dinero

Vt2 = Valor de mercado del m2 de terreno con el cambio

de los dos índices urbanísticos

Vt1 = Valor de mercado del m2 antes del cambio de lós índices urbanísticos

At = Área del terreno en m2 para el cual fue solicitado el benefício

K = 50% de la valorización como mínimo.

Ejemplo:

At = 2.000m2

VT1= 150 U$ m2

VT2 = 250 U$ m2

K1 = 50% ( factor de Incentivo)

CE = At ( VT2 – VT1)/2 = U$ 100.000 equivalentes a 10 HIS ( cada HIS = U$ 10.000)

La gran mayoría de las propuestas utilizaba el segundo criterio para el cálculo de la contrapartida económica a ser pagada. Como afirmamos anteriormente era muy difícil que un desarrollador tuviera al lado de su terreno otro con idénticas características que permitiera el cálculo tomando por base el “terreno virtual” aunque la contrapartida en ese caso fuera menor que en el caso de la valorización del terreno.

5.La Captura de Plusvalías y la Otorga Onerosa: críticas y limitaciones.

Aunque la primera ley de OI haya sido aprobada en 1986 ( Ley 10.209) su operación solamente tuvo inicio en el segundo semestre de 1988, en los últimos meses del mandato del entonces Alcalde Janio Quadros ( 1986-1988)

La propuesta y creación del instrumento no tenía que ver con los conceptos de otorgamiento oneroso y captura de plusvalías que urbanistas, arquitectos, sociólogos, empleados públicos discutían desde hace la década anterior y que fueron por la primera vez registrados en la llamada Carta do Embú ( 7 ) .

Sin embargo, su operación constituyo en una de las primeras formas sistemáticas de captura de plusvalías urbanas en Brasil. Además, las OIs inauguraban un cambio importante: el otorgamiento de derechos de construir adicionales dejaba de ser gratuito para tornarse oneroso.

Sin embargo dos tipos de críticas surgían.

a)Al establecer que la Administración Municipal se quedaría con un mínimo de 60% de la valorización ( 8 ) la diferencia -un 40% – seria apropiada gratuitamente por el desarrollador/propietario. En otras palabras la otorga onerosa debería corresponder a un 100% del beneficio concedido. La respuesta de los formuladores de este nuevo instrumento legal era que tratándose de algo nuevo era necesario interesar el desarrollador en el negocio y en ese sentido la valorización aunque causada exclusivamente por una acción del poder público podría ser también en parte apropiada por el sector privado.

El aumento de ese mínimo de un 50% hacia un 60% ( entre las leyes 10.209/86 y 11.773/95) muestra que después del éxito del instrumento de OI en atraer desarrolladores sería posible apropiarse de un mayor porcentaje: el instrumento ya dejara de ser algo novedoso y la experiencia mostraba a los desarrolladores que este aumento en la participación de la Alcaldía no amenazaba sus ganancias.

Claro está que lo que la ley determinaba era que la participación de la administración municipal no podría ser inferior a ese mínimo, es decir, un 50% o un 60%. Sin embargo, podría ser superior como ocurrió con varias operaciones durante la vigencia de la ley 10.209/86 y también durante la vigencia de la ley 11.773/95 .

Como ya señalamos anteriormente las OI fueron practicadas por 4 Alcaldes diferentes y en cada uno de estos gobiernos el cuerpo de funcionarios que trató de esta cuestión sufrió muchos cambios lo que quiere decir que ni siempre la defensa del interés público, o incluso el sencillo respecto a la legislación, estuvieron presentes en las negociaciones con el sector privado e incluso con la destinación de los ingresos originados en las contrapartidas económicas. El Tribunal de Cuentas del Municipio ( 9 ) examinó varias OI y encontró irregularidades en muchas de ellas especialmente relacionadas con el monto de las contrapartidas económicas como muestra el cuadro abajo:

Operações Interligadas sub-evaluadas segun el Tribunal de Cuentas del Municipio: ( en 1.000 R$ de 1998)

Las diferencias son considerables. En el cuadro anterior lo que fue cobrado de los desarrolladores y lo que debería ser cobrado sería suficiente para construir cerca de 1.000 HIS adicionales.

Además, ocurrieron irregularidades también en la entrega de las HIS por los desarrolladores que optaron por esta forma de pagar las contrapartidas económicas. La CPI constituida en el Consejo Municipal para examinar la cuestión constató que algunas empresas entregaban HIS con área inferior a la que había sido determinada en los contratos de OI ( 10)

b) Se argumentaba que la Ley de OI flexibilizaba la zonificación existente lo que constituya una forma de burlar la legislación de zonificación y perjudicar áreas residenciales con aumento de densidades y también perturbar vecinos con el cambio de uso residencial para comercio y servicios quitando el carácter de ciertas áreas de la ciudad que eran claramente residenciales y de baja densidad.

A rigor las OI no constituyan una burla a la legislación vigente ni tampoco a las normas de zonificación una vez que existía una ley aprobada en el Consejo Municipal – Camara de Vereadores – (11) permitiendo el aumento de coeficientes de aprovechamiento y cambios de uso en áreas determinadas de la ciudad.

Además la zonificación en vigor había sido determinada casi 20 años antes y ya no más correspondía a las tendencias y nuevas vocaciones de áreas urbanas antiguas y de las nuevas en expansión. Había también una crítica derivada de la anterior afirmando que las OI habían sido aceptadas sin mayores cuidados en relación a la capacidad de la infraestructura existente.

Sin embargo, la práctica mostró que el carácter puntual de estas intervenciones y su pequeña escala en relación al total de nuevas edificaciones en São Paulo no ejerció mayores presiones sobre la infra-estructura existente.

En relación a la pérdida del carácter de un barrio ( 12) por la existencia de OIs el proceso pulverizado y puntual de las mismas tampoco concede a la observación crítica correspondencia en la realidad.

6.Resultado Cuantitativo de las OI ( 1986/1998)

Entre el final de 1986, año en que La Ley 10209 de OI fué aprobada, y el final de 1998 cuando fue derogada, fueron propuestos 843 proyectos. De estos apenas 313 resultaron en contratos firmados y emitidos los Termos de Compromiso.

Eso permite evaluar cuantas propuestas fueron rechazadas sea porque no se adecuaban a las normas urbanísticas y arquitectónicas y a las leyes de uso y ocupación del suelo, sea porque no concordaban en pagar las contrapartidas económicas por los beneficios recibidos, o mismo porque eran propuestas en áreas donde la ley no permitía las OI.

De estos 313 contratos firmados 126 -un 41%- utilizaron la Ley nº 10.209/86 y 187, -los restantes 59%- la Ley nº 11.773/95.

El total de ingresos por los pagos de las contrapartidas económicas alcanzó aproximadamente U$ 122 millones lo que habría permitido la construcción de cerca de 12 mil habitaciones de interés social considerando que durante el periodo, en promedio, cada HIS demandaba cerca de U$ 10.000 para su construcción (incluyendo terreno y urbanización).

7.El término de las Operaciones Interligadas: la Acción Directa de Inconstitucionalidad en relación a la Ley 11.774 /95.

En 1998 fue presentada una Acción Directa de Inconstitucionalidad a la Corte de Justicia sobre la Ley de Operaciones Interligadas.

El argumento central era que la ley 11.773/95 confrontaba los artículos 5º, parágrafo 1º, y el articulo 181 “caput” de la Constitución del Estado de São Paulo.

El artículo 181 de la Constitución del Estado de São Paulo en su “caput” decía: “Ley municipal establecerá en conformidad con las directrices del Plan de Ordenamiento Territorial, normas sobre, zonificación, parcelación, uso e ocupación del suelo, índices urbanísticos, protección ambiental y demás limitaciones administrativas pertinentes”.

La acción afirmaba que las Operaciones Interligadas posibilitaban una desviación especializada y continua del Plan de Ordenamiento Territorial (POT) del municipio una vez que alteraba las características de uso y ocupación del suelo rompiendo con eso el orden urbanístico determinado por el POT. Es decir, los cambios posibilitados por la ley 11.773/95 no estaban previstos en el POT en vigor y por tanto no podrían ser admitidos.

Esta posibilidad crearía una función atípica del Poder Ejecutivo que tomaría para sí competencia del Poder Legislativo (cambiar el POT y/o la ley de zonificación), afrontando la Constitución del Estado de São Paulo y las normas primarias que estructuran el Estado.

El pleno de la Corte de Justicia aceptó la Acción Directa de Inconstitucionalidad y la Ley 11.773/95 tuvo sus efectos eliminados dando por terminadas las Operaciones Interligadas ( 13 ).

8.Conclusiones

Las Operaciones Interligadas constituyeron una de las primeras formas de captura de plusvalías urbanas en Brasil utilizando la otorga onerosa del derecho de construir y el suelo creado.

La motivación de la creación del instrumento fue la necesidad de transferir familias desalojadas por la construcción de obras públicas financiadas por organismos internacionales como el Banco Mundial y la necesidad de atenuar conflictos sociales y políticos originados en la remoción de tugurios de terrenos privados.

La primera formulación de la ley aunque volcada hacia los terrenos privados ocupados por tugurios también permitía que terrenos no ocupados pudieran presentar propuestas de OI.

En realidad, las propuestas de desarrolladores con terrenos no ocupados por tugurios constituyeron la inmensa mayoría y en este sentido la crítica lanzada por algunos autores ( Wilderode 1997) sobre el carácter gentrificador de las OI no se sostiene: la mayor parte de las OI ocurrieron en terrenos bien localizados y no ocupados por tugurios. Las contrapartidas económicas eran para la construcción de HIS en áreas seguras para la transferencia de familias que vivían en área de riesgo y no necesariamente en localizaciones favorables.

En este sentido constituye un error permitir ( como lo hacía la Ley 10.209/86 en su formulación inicial) que el propio desarrollador entregara la contrapartida económica en HIS de valor correspondiente: para minimizar los costos su tendencia era construir en áreas muy lejanas donde el precio del suelo era más bajo pero hacia donde nadie queria ir.

Además, otro error fue permitir HIS con dimensiones muy pequeñas ( algunas con menos de 30 m2). Este problema fue solucionado posteriormente con la determinación de una dimensión mínima de 50m2 por HIS.

Aunque las Operaciones Interligadas hayan contribuido para la eliminación de algunos tugurios una sencilla comparación muestra que esta contribución fue marginal:

en los doce años ( 1986 – 1998) de vigencia de las leyes 10.209/86 y 11.773/95 fueron obtenidos recursos de contrapartidas económicas para construir cerca de 12.000 HIS, es decir un promedio de 1.000 por año. Si comparamos con las 350 mil familias viviendo en tugurios en 2010 podemos ver que el potencial constructivo permitido por los ingresos de contrapartidas económicas no representaron gran cosa en relación a las necesidades de urbanización de los tugurios en la ciudad de São Paulo.

Los 313 proyectos aprobados durante el período de vigencia de las leyes 10209/86 y 11.773/95 – un promedio de 30 proyectos por año – también no representaron un impacto substantivo en el numero de edificaciones realizadas en la ciudad de São Paulo a cada año.

La dispersión de estos proyectos por varios barrios de la ciudad y su pequeña magnitud no causaron impactos en los precios del suelo ni tampoco ejercieron presión sobre la infraestructura existente. La dispersión de los proyectos también no permitió evaluar de forma más directa la del impuesto predial ( IPTU) aunque se puede decir que construcciones nuevas y con mayor índice de construcción por m2 tienden a pagar más por m2 construido que anteriormente.

La acción directa de inconstitucionalidad de 1998 puso fin a esta forma de captura de valor vía otorga onerosa y el suelo creado. Aunque este instrumento no hay contribuido para resolver, o siquiera mitigar, el problema de los tugurios en la ciudad de São Paulo la experiencia trajo algunos puntos positivos entre los cuales podríamos destacar los siguientes:

Proporcionó legitimidad al cobro de contrapartidas económicas por beneficios urbanísticos y de uso y ocupación del suelo concedidos a los desarrolladores;

Ayudó a formar equipos en la administración que pudieran calcular la valorización proporcionada por la concesión de derechos adicionales de construcción;

Ayudó a formar equipos de negociación relacionadas no solamente con las características urbanísticas y arquitectónicas de los proyectos sino también con sus aspectos económicos y financieros;

Creó oportunidades para que los desarrolladores percibieran que aunque pagando contrapartidas sus márgenes de ganancias podrían ser garantizadas por las nuevas posibilidades que índices urbanísticos incrementados proporcionaban;

Al vincular proyectos destinados a los segmentos más ricos de la sociedad a los segmentos más pobres trajo mayor visibilidad a una política de compensación en la cual el desarrollo urbano puede contribuir a mejorar las condiciones de vida también de los segmentos menos favorecidos.

Debemos destacar también que es importante que los recursos originados en contrapartidas económicas relacionadas con la captura de plusvalías sean etiquetados, es decir, destinados a una finalidad específica: en el caso la construcción de HIS.

Eso significa que estas operaciones de captura de plusvalías deben canalizar los recursos obtenidos para un Fondo creado por ley y que garantice su uso para una finalidad específica.

Las Operaciones Interligadas y la venta de potencial constructivo fueron facilitados por una condición local ( São Paulo) que no siempre se encuentra en otras ciudades de América Latina incluso del propio Brasil: índices de construcción relativamente bajos permitiendo aumentos de densidad sin grandes impactos en la ciudad.

La cuestión de la reproductibilidad de este instrumento en otras realidades requiere preliminarmente un análisis de cuáles son los derechos de construcción que los propietarios del suelo/desarrolladores ya tienen con la legislación en vigor. Caso estos coeficientes de construcción, especialmente el coeficiente de aprovechamiento sea muy alto será muy difícil adoptar un mecanismo semejante para capturar plusvalías una vez que los propietarios/desarrolladores ya poseen – como derechos de construcción – todo o casi todo lo que necesitan para sus proyectos.

En ese caso lo que se podría crear seria una legislación reduciendo estos derechos para después otorgar onerosamente lo que sería necesario para desarrollar un proyecto que necesite recuperar los derechos anteriores o incluso ir más allá. Más adelante examinaremos este problema cuando de la presentación del instrumento de Otorga Onerosa del Derecho de Construir.

B) Los Certificados de Potencial Adicional de Construcción (Cepacs) y las Operaciones Urbanas Consorciadas

1.El contexto histórico

La Ley Federal nº 10.257/2001 conocida como Estatuto de la Ciudad en el art. 32 parágrafo único así define una Operación Urbana Consorciada:

“El conjunto de intervenciones y medidas coordinadas por el Poder Público municipal, con la participación de los propietarios, moradores, usuarios permanentes e inversionistas privados, con el objetivo de alcanzar en una área transformaciones urbanísticas estructurales, mejoras sociales y la valorización ambiental“.

Esta Ley que reglamentó los artículos 182 y 183 de la Constitución Federal de 1988, solo fue aprobada 13 años después de promulgada dicha Constitución.

Las razones de esta demora están relacionadas con varios factores que no podemos tratar aquí. Sin embargo, durante estos 13 años varias prácticas de captura de plusvalías se desarrollaron en algunas ciudades – especialmente en la ciudad de São Paulo – y por tanto esta reglamentación contó con experiencias concretas de las Operaciones Interligadas y de las Operaciones Urbanas. En otras palabras ya se sabía como estos instrumentos de captura de plusvalías funcionaban, y lo más importante: los desarrolladores y empleados de la municipalidad empezaron a tener experiencias de negociación en torno al cálculo de las contrapartidas económicas y a delimitar los beneficios concedidos.

Las Operaciones Urbanas antes del estatuto de la Ciudad

El origen de la Operaciones Urbanas en Brasil, y especialmente en São Paulo tiene como una referencia importante las ZAC-s (Zones d’Aménagement Concerté) en Francia, el Plan de Ordenamiento Territorial de 1985 durante el gobierno del Alcalde Mario Covas ( 1983 / 1985) y en las experiencias en São Paulo de las ‘operações interligadas’ que se inician en 1986 con la ley municipal 10.209 como ya fue señalado anteriormente.

Antes de la inclusión de las Operaciones Urbanas en la Ley Orgánica del Municipio ( Constitución Municipal) de São Paulo de 1989 adaptado a los nuevos dispositivos de La Constitución Federal de 1988, la propuesta de Plan Director de 1985 incluía 35 áreas de operaciones urbanas en perímetros separados ( 14 ). De estas áreas, solamente los perímetros de la Operación Urbana Agua Branca y Anhangabaú-Centro fueron transformadas posteriormente en OU y están en vigencia hasta hoy.

Además, antes que las operaciones urbanas fueran consolidadas en el Estatuto de la Ciudad (Ley Federal 10.257/2001), en el Municipio de São Paulo ya estaban en funcionamiento las referidas OUs Agua Branca y Anhangabau-Centro, y la OU Faria Lima. Posteriormente fue aprobada la OU Agua Espraiada. Estas cuatro OU constituyeron las primeras aprobadas en el Municipio de São Paulo ( 15 ) .

El Plan Director Estratégico de de 2002 de la ciudad creó más nueve OU siendo que cinco están en operación actualmente (2013) : las cuatro anteriormente mencionadas y la Verde-Jacú tienen leyes especificas aprobadas en el Consejo Municipal. Las demás aguardan proyectos de ley del Ejecutivo y aprobación en el Consejo Municipal.

2.El contexto urbanístico

El intenso crecimiento de la ciudad de São Paulo en las ultimas décadas, tanto en área ocupada como en población provocó la necesidad de ocupación de nuevas áreas, antes consideradas periféricas. Eso resultó en la formación de nuevas periferias, lo que fue ampliado por los contingentes originados en las migraciones internas, especialmente de las familias que venían del nordeste del país.

Paralelamente a esta expansión de la ocupación territorial la ciudad sufrió también un intenso proceso de cambio vocacional: dejo de ser una ciudad predominantemente industrial para tornarse una ciudad cada vez más volcada hacia el comercio y los servicios.

Esto provocó un deterioro y/o degradación de viejas áreas industriales que se desactivaron. Estas áreas ahora eran demandadas para otros usos, sean empresariales ( comercio y /o servicios) sean usos residenciales. El área central, es decir, su centro histórico aunque dotado de edificaciones ocupadas por usos no industriales se tornó disfuncional a las nuevas exigencias de las empresas modernas ( 16 ) y sufrió un abandono y degradación acusando una caída significativa en su población.

No fue por otra razón que las dos primeras propuestas de OU en la ciudad de SP estaban relacionadas con una área central que estaba siendo abandonada (OU Anhangabau-Centro) y un área industrial degradada ( OU Agua Branca).

En ambas, la razón más importante para su creación fue la necesidad de revitalización y/o regularización para los nuevos usos. En otras áreas, dotadas de una dinámica inmobiliaria considerable se trataba de construir y/o ampliar vías como la Av. Faria Lima y la Av. Agua Espraiada (posteriormente denominada Roberto Marinho ) en las OU homónimas.

En todos los perímetros de las OU la ocupación preexistente comprendía densidades muy diferenciadas: la Operación Centro-Anhangabau contaba con una densidad de construcción relativamente elevada sin embargo la población residente tenía una tendencia descendiente; la OU Agua Branca contaba con densidad tanto en población como en construcción muy baja mesclando usos no residenciales con considerable área vacante; la OU Faria Lima consistía en una mescla de actividades comerciales y de servicios a lo largo del tramo de la avenida ya construida en los comienzos de los años 70 y un área residencial unifamiliar de baja densidad; la OU Agua Espraiada tenía ( y sigue teniendo) muchos tugurios a lo largo del arroyo homónimo y lo que predominaba eran viviendas unifamiliares de clase media y media-baja, aunque en la Av. Luis Carlos Berrini edificaciones de alto patrón ya estaban siendo construidas.

3.El Contexto Legal

Para ser aprobada en ley una OU necesita de pre requisitos tales como:

a) La finalidad de la OU con los elementos en los cuales se deberá dar una atención especial sea de reconstrucción, revitalización, reforma o incorporación de nuevas áreas al desarrollo urbano;

b) La delimitación de un perímetro en el interior del cual pasarán a valer las nuevas reglas de la OU, especialmente en lo que se refiere a cambios en los coeficientes de aprovechamiento, usos y tasas de ocupación;

c) Un plan de obras, es decir un listado de intervenciones necesarias para lograr la finalidad de la OU, sean obras de infraestructura y/o construcción de viviendas sociales. Este plan de obras podrá o no ser inserido en un Plan Urbanístico;

d) Construcción de habitaciones de interés social para aquellas familias viviendo en tugurios y/o conventillos;

e) Garantizar la preservación de los edificios y construcciones históricas existentes en el interior de su perímetro;

f) Creación de organismo que garanticen el control y la participación en el proyecto de la sociedad civil;

g) Realización de estudios de impacto ambiental y en los vecinos;

h) Criterios para el cálculo de la determinación de las contrapartidas económicas ( Otorga Onerosa o Cepacs). En el caso de Cepacs, su precio mínimo;

i) Existencias del potencial adicional de construcción para fines residenciales y comerciales;

j) Cuenta o Fondo donde el producto de las contrapartidas económicas es depositado y etiquetado y relacionado con la letra c (plan de obras).

Los requisitos que quizás hayan merecido menor atención en la aprobación de las OUs son los literales f y g , es decir lo relacionado con los estudios de impacto ambiental y vecinal, y el control y participación de la sociedad en los proyectos. Incluso la participación de la sociedad civil en los grupos gestores ha sido precaria y los gobiernos municipales a partir de 2004 no han estimulado y/o incentivado su efectiva participación ( Maleronka 2011).

4.La concentración del suelo

En las OUs hubo una tendencia a la concentración del suelo, pues los nuevos proyectos necesitaban un area de terreno mayor para poder construir torres residenciales multifamiliares y/o edificios de oficinas de muchos pisos donde los coeficientes de aprovechamiento mayores pudieran tener su máximo efecto.

Un ejemplo interesante es la OU Faria Lima en cuyo perímetro la ocupación era de baja densidad en su gran mayoría formado por residencias unifamiliares de uno o dos pisos ocupando terrenos variando entre 200 y 500m2. Gran parte de los proyectos presentados necesitaba de terrenos mayores (lo que los obligaba a comprar varios lotes y reunirlos en uno solo) y coeficientes de aprovechamiento también mayores, tanto los de origen residencial como los destinados a actividades comerciales y de servicios.

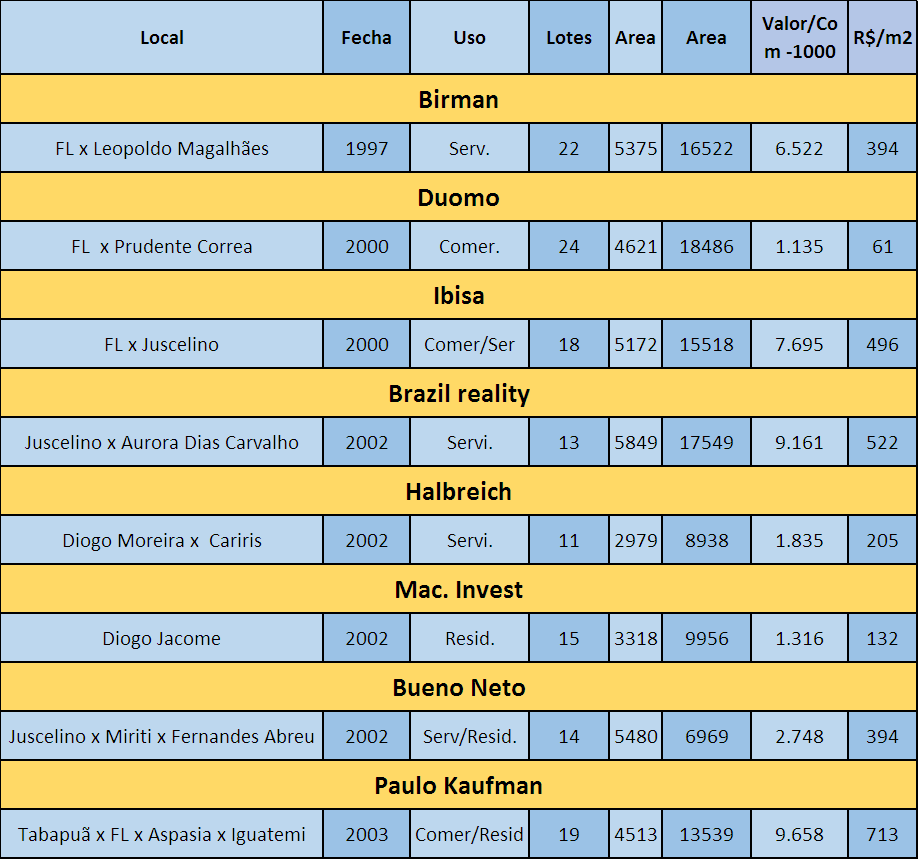

El grado de fusión de lotes para la construcción de grandes unidades de comercio y servicios y en menor escala de edificaciones residenciales multifamiliares puede ser evaluada por el cuadro abajo.

Cuadro n. 1

Proyectos aprobados en la OUFL entre 1997 y 2003 que demandaron la fusión de más de 10 lotes.

Podemos observar que en determinados proyectos más de 20 lotes fueron reunidos para la construcción de una torre de comercio y servicios. Es decir, donde probablemente vivían cerca de 20 familias ahora se ubica un edificio de más de 20 pisos donde no vive nadie a excepción quizás del celador. Eso significa que aumenta la densidad de construcción pero disminuye la densidad de población.

5.Las Contrapartidas Económicas antes de los Cepacs

Antes de la entrada en operación de los Cepacs en 2004, las contrapartidas económicas por los beneficios recibos eran pagadas por los desarrolladores de acuerdo con el método utilizado en las Operaciones Interligadas. Este método consistía en el cálculo de la diferencia entre el valor del lote antes y después del beneficio y la apropiación de un porcentaje (mínimo de 50% o 60%) por el sector publico de dicha valorización.

Podemos observar en el Cuadro 1 que existen grandes diferencias entre las contrapartidas pagas por m2 ( 17 ) de área adicional adquirida, sin embargo, a pesar de estas diferencias los desarrolladores parece que obtuvieron derechos de construcción por un precio relativamente bajo.

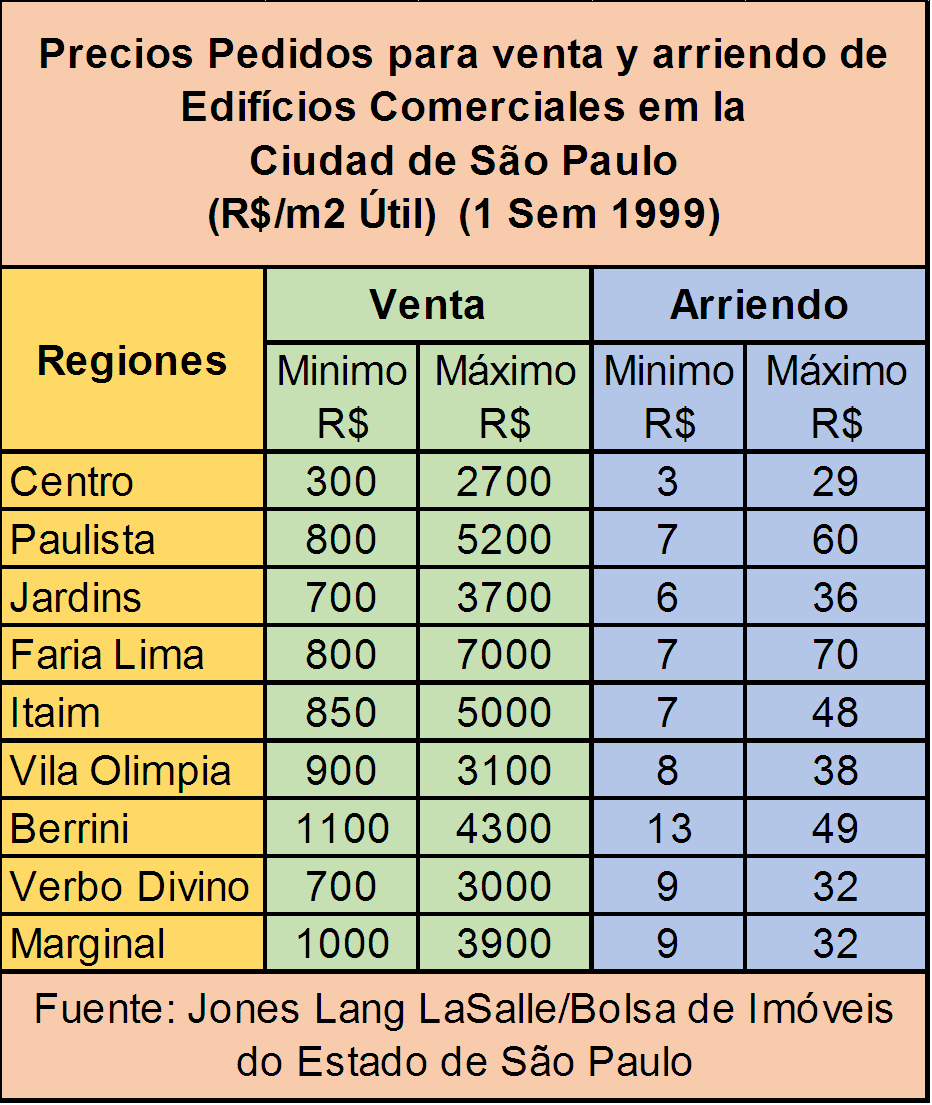

Si consideramos los precios de arriendo y venta del m2 de construcción en la ciudad de São Paulo en areas de gran valorización y en parte coincidiendo con los perímetros de las OUs tendremos el siguiente cuadro:

Los proyectos en áreas como Faria Lima, Vila Olimpia, Berrini y Marginal Pinheiros pagaron contrapartidas económicas para viabilizar la construcción de edificaciones tipo triple A es decir de elevados costos. .

Considerando el promedio de los precios máximos del m2 en la región de la Faria Lima y comparando con el precio promedio pagado por los 8 proyectos mencionados anteriormente llegamos al siguiente resultado:

Precio promedio de las contrapartidas = R$ 364 m2 ( 2000/01)

Precio promedio (máximo) de venta en la OUFL = R$ 4.620 m2 ( 1999)

Lo que significa que la contrapartida pagada por derechos de construcción representó un promedio un 7,8% del precio promedio máximo de venta del m2, lo que se puede considerar bajo en comparación con el costo del terreno / precio de venta de la construcción en edificaciones de este porte.

Estos precios bajos de los derechos adicionales de construcción parecen haber sido uno de los principales factores de atracción de los desarrolladores de proponer sus proyectos en el interior del perímetro de la OU Faria Lima. Aun pagando contrapartidas por derechos adicionales de construcción fue interesante y rentable para ellos construir en esta área.

6.La evolución de los precios de los inmuebles en el perímetro de la OU Faria Lima

Una de las cuestiones importantes relacionadas con la institución de las Operaciones Urbanas y los instrumentos de captura de plusvalías creados, como la otorga onerosa y/o la venta de Cepacs ( Certificados de Potencial Adicional de Construcción) es si esto provocó un aumento de precios en los terrenos existentes y en las construcciones producidas después de la introducción de las OUs.

En el caso de la OU Faria Lima no disponemos de datos sobre terrenos. Una dificultad es que cuando la OU FL fue aprobada en 1995 eran pocos los terrenos vacantes existentes y no fue posible saber cueles fueron los precios de venta de los mismos.

La mayor parte de los terrenos utilizados en los proyectos de la OUFL eran anteriormente ocupados por casas unifamiliares y el precio de venta de las mismas (para que los terrenos fueran utilizados) tampoco es conocido, pues no se trataba del precio del terreno vacante sino de terreno con casa construida.

Pero se puede evaluar de que forma la OU contribuyó para el aumento de precios de los inmuebles (terreno + construcción) dentro del perímetro si examinamos la evolución de estos precios antes de la aprobación de la OU y después de dicha aprobación.

Los estudios desarrollados en 2005, es decir después de 10 años de la aprobación y puesta en marcha de la OU Faria Lima muestran que mientras en el Municipio y en la región metropolitana de São Paulo los precios presentaban una tendencia de baja, los precios en el perímetro de la OU Faria Lima acusaban una tendencia de elevación, y la diferencia se situaba entre un 14,5 y un 26,0% ( Biderman, Sandroni, Smolka 2008)

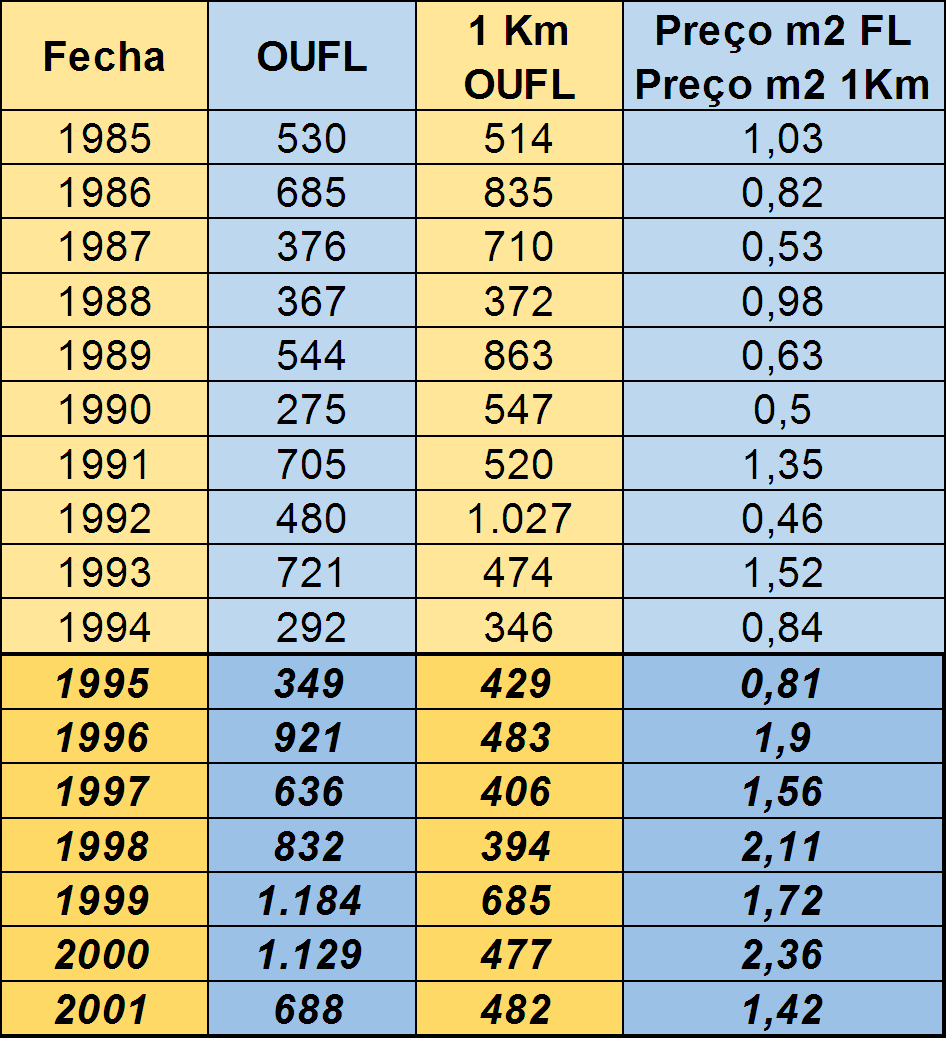

Haciendo una comparación con datos más específicos y no tan generales, es decir comparando los precios en el interior del perímetro con aquellos de áreas próximas, situadas a un máximo de 1 km de distancia, antes y después de la implantación de la OU los resultados refuerzan la hipótesis de una elevación de precios más acentuada dentro del perímetros de la OU Faria Lima, como el muestra el

Cuadro 2

Precio promedio de residencias dentro del perímetro de la OUFL y a 1Km de distancia entre 1985 y 2001 a precios ( 1.000 R$) de 2000.

Fuente: Embraesp

Podemos observar una clara tendencia de aumento de precios del m2 útil construido de residencias a partir de 1995 cuando la OUFL es aprobada.

Lo más interesante es que si comparamos los precios de residencias en el interior y a 1 Km de distancia los precios promedios (en general departamentos) eran casi siempre inferiores a los precios practicados a 1 Km de distancia hasta 1995, a partir de esta fecha los primeros superan los segundos.

Si consideramos el precio por m2 también podemos identificar una tendencia de elevación de precios a partir de 1995 en relación a los precios de las construcciones hasta 1 Km de distancia del perímetro de la OU Faria Lima: en los siete años entre 1995 y 2001 en por lo menos cinco años los precios del m2 construido dentro del perímetro superaron los precios de construcciones a 1 km de distancia.

En un período posterior, entre 2001 y 2006 la comparación entre precios en un sector residencial de la OU Faria Lima ( Hélio Pelegrino) con los de un área lindera aportó resultados parecidos:

El precio por m2 ($ 2002) promedio área lindera (12 casos) es R$ 4.154,00, es decir un 11,7% menor que el promedio de los precios “internos”.

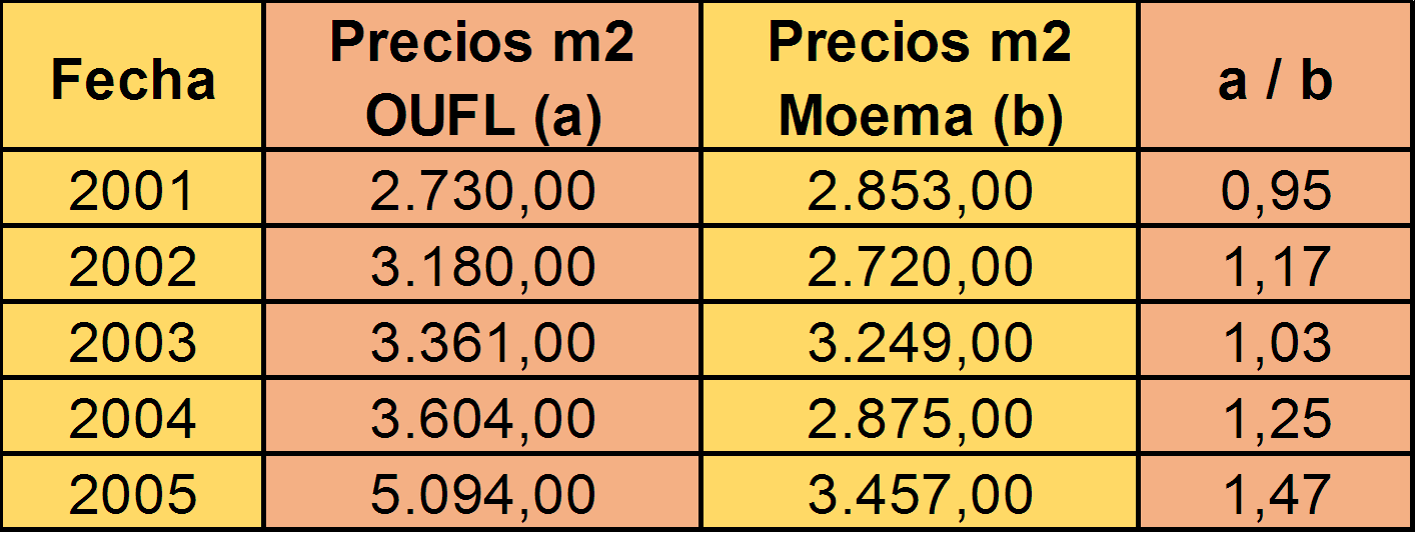

Si comparamos la evolución de los precios del m2 en la OUFL entre 2001 y 2005 de departamentos de cuatro dormitorios con los correspondientes del barrio de Moema, barrio de elevado patrón de construcciones pero fuera del perímetro de la OUFL tendremos los siguientes resultados:

Cuadro 3

Precios m2 Departamentos con 4 dorm. en la OUFL y en Moema entre 2001 y 2005 ( R$ de 2001).

Fuente: Embraesp

Los datos anteriores muestran también una tendencia de precios más elevados en el interior de La OUFL ( Sector Helio Pelegrino predominantemente residencial) en relación a los practicados en Moema, barrio de São Paulo con niveles de ingreso de los más elevados de la ciudad y semejantes a los existentes en la nueva ocupación del sector Helio Pelegrino de La OUFL.

7.El Impacto de la OUFL en los tipos de vivienda existentes dentro de su perímetro.

La elevación de precios en el interior de la OUFL reflejó también un cambio en el tipo de vivienda existente en el perímetro. La región desde finales de los años 50, como ya señalamos, era constituida en gran parte por residencias unifamiliares de uno o dos pisos construidas en lotes de pequeñas dimensiones variando de 200 a 500 m2.

Estos lotes fueron siendo vendidos y remembrados para la construcción de edificios residenciales multifamiliares ( vivienda vertical ) en terrenos mayores, y en menor escala espacios comerciales y de servicios, ambos para clientes de mayores ingresos.

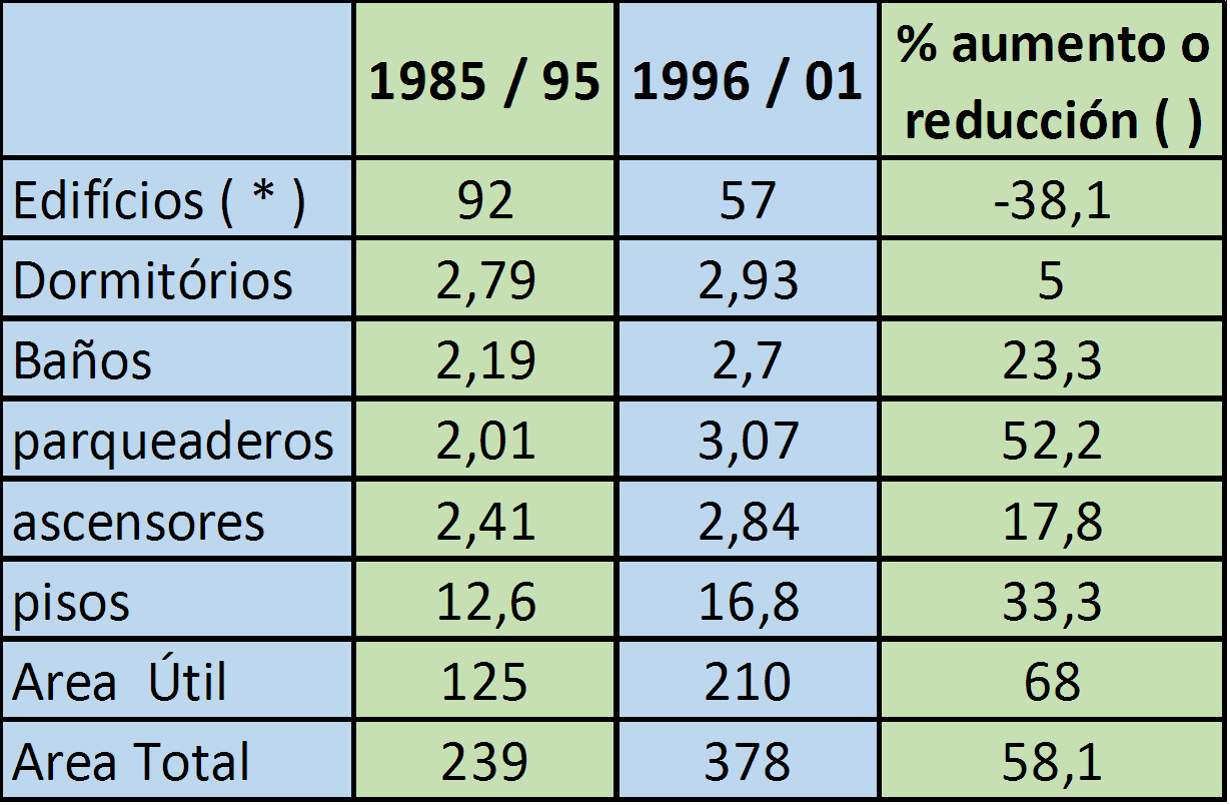

Con la aprobación de la OUFL esta tendencia se acentuó y comparando dos períodos 1985/95 y 1996/2001, es decir, antes y después de la aprobación de la OU tendremos la siguiente en los tipos de vivienda:

Cuadro 4

Tipos de vivienda: promedios entre 1985/95 y 1996 / 01

( * ) – En el primer caso son 11 años y en el segundo 6 años. Edificios residenciales. Fuente, Embraesp.

El cuadro 4 muestra un aumento significativo en el área útil ( 68%), en el numero de parqueaderos (52,2%), baños ( 23,3%), pisos ( 33,3%) lo que indica la construcción vertical y el aumento de ascensores ( 17,8%).

El numero de dormitorios, sin embargo aumento apenas 5,0%. La reducción del número de edificios construidos entre los períodos es proporcional a la diferencia entre la duración de cada período: 11 años el primero y 6 años el segundo.

Estos aumentos son compatibles con la construcción de viviendas destinadas a un segmento de ingresos más elevados y de precios también mayores que anteriormente.

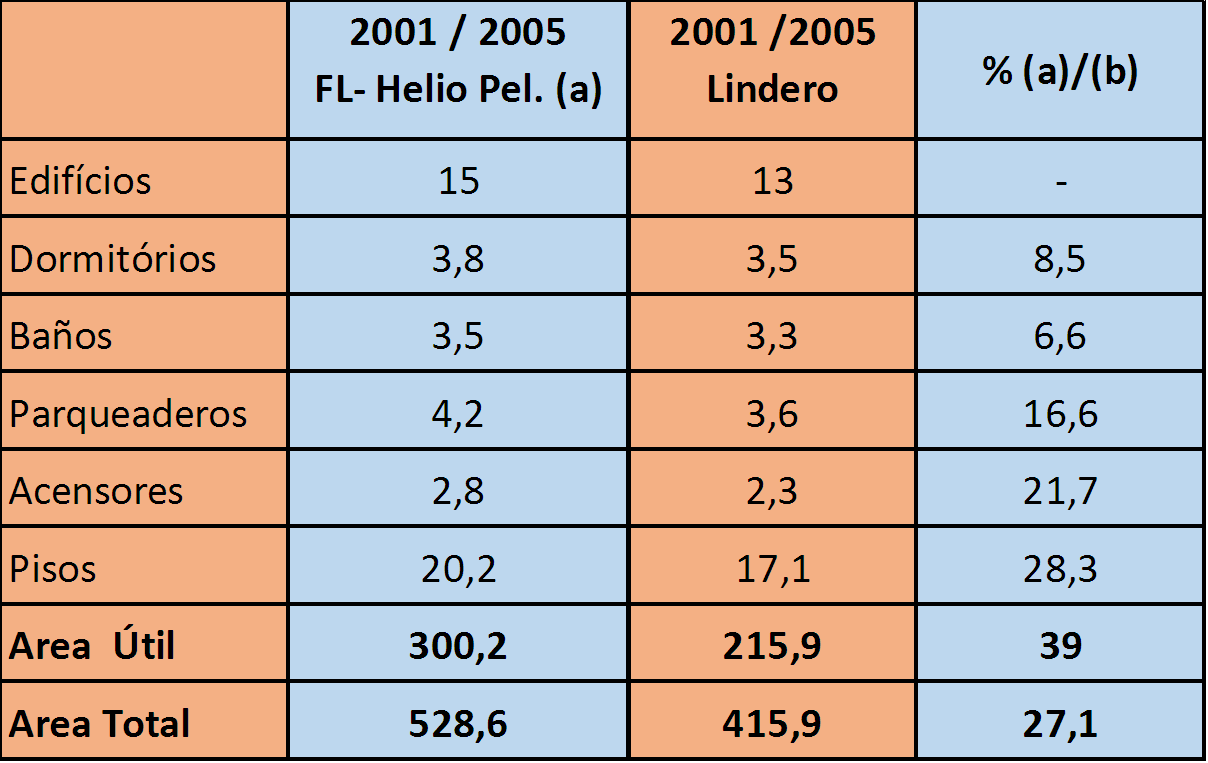

Si consideramos apenas el sector Helio Pelegrino que es mayoritariamente residencial en el periodo 2001 / 2005 comparando con un sector también residencial lindero pero fuera del perímetro de la OU observamos también una tendencia de indicadores mayores como el cuadro 5 muestra:

Cuadro 5

Tipos de vivienda en el sector Helio Pelegrino OUFL 2001/2005 y lindero a H.Pelegrino.

Fuente: Embraesp

Podemos observar proyectos con un número promedio mayor de dormitorios, baños, ascensores, parqueaderos, pisos, área útil y área total.

En otras palabras, la operación aprobada en 1995 no solamente estimuló proyectos mayores y destinados a segmentos de mayores ingresos (numero de parqueaderos mayor que lo de dormitorios por ejemplo) en comparación al período anterior sino también durante un mismo periodo en relación a las áreas vecinas no brindadas con las posibilidades de la OU.

8.Los Impactos en la recaudación tributaria (IPTU).

Cambios en las edificaciones en el perímetro de la OUFL.

Además de las contrapartidas económicas pagadas sea por otorga onerosa sea por la compra de Cepacs en las OUs, los cambios observados en las edificaciones aparentemente afectaron de manera sustantiva el recaudo del IPTU en el interior de sus perímetros.

El Municipio no divulga cuanto recaudó de IPTU por calle, manzana etc. Y así no tenemos datos concretos de lo que ocurrió en materia de estos ingresos tributarios antes y después de la introducción de la OU Faria Lima. Sin embargo, podemos inferir utilizando elementos indirectos que la recaudación acusó un aumento considerable.

Muchos lotes y aun manzanas enteras antes ocupadas por casas unifamiliares, de uno o dos pisos construidas a partir de los años 50 y 60 con un promedio de edad de 30 o 40 años fueron sustituidas por edificios de varios pisos (Cuadro 3) y calidad de construcción muy elevada.

La legislación del Impuesto Territorial y Predial (IPTU) en São Paulo establece tipos de edificación residencial que en la región de las OUs pueden ser clasificadas como Residenciales Horizontales (casas de uno o dos pisos con o sin subsuelo) y Residencias Verticales (edificios de departamentos).

Para efectos de tributación, la legislación establecía en 2002, un valor catastral de 374,50 el m2 para las residencias horizontales (Tipo 1 C) y entre 588,50 e 802,50 para os departamentos ( Tipo 2 D e E ).

La legislación del IPTU establece también un reductor por obsolescencia, que en el caso de residencias horizontales que fueron sustituidas con edad promedio entre 25 y 30 años podría variar entre 0,59 y 0,48 respectivamente. El impuesto incidente sobre el m2 de construcción en el primer caso – residencias horizontales – se reduciría de R$ 374,50 para R$ 220,95 (25 anos) o para R$ 179,7 (30 años) en el segundo.

En el caso de las residencias verticales por tratarse de edificios nuevos no existirían reducciones.

De esta manera, las diferencias máximas de IPTU por m2 de construcción (antes y después con las nuevas edificaciones) podrían aumentar hasta 4,4 veces ( 802,50 / 179,7 ).

Como el número de m2 también aumenta, pues de acuerdo con la OUFL a partir de un coeficiente de aprovechamiento básico de 1 o 2 se podría ir hasta 4, el montante global de IPTU obtenido en la OUFL tenía un potencial de aumento de ingresos más de 8 veces mayor a lo que se venían recaudando anteriormente.

Cambios en la recaudación del IPTU en la OU Agua Branca: el caso del Memorial Office Building, y el Centro Empresarial Água Branca.

En el momento de su aprobación la OU Agua Branca contaba con una gran parte de su área ocupada por terrenos vacantes. Algunos se tornaron vacantes debido al cambio de uso: industrias fueron transferidas y los terrenos dedicados a usos residenciales y/o comerciales.

El caso de las industrias Matarazzo es ilustrativo.

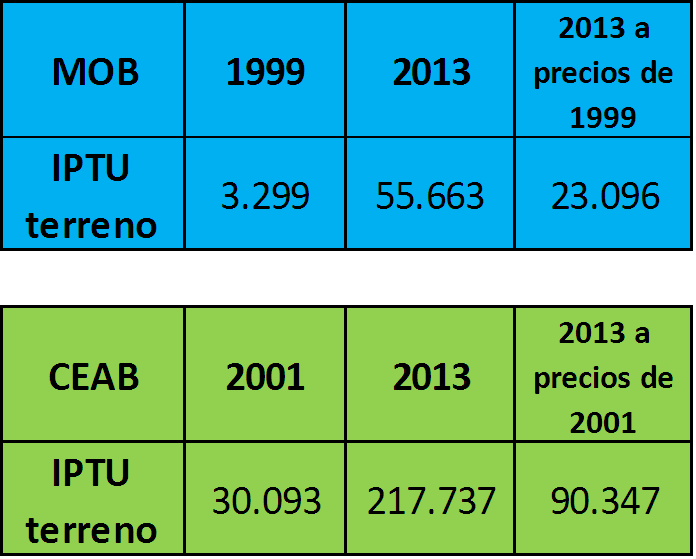

En 1999 el terreno vacante lindero del terreno de las Industrias Mattarazzo, donde se construyo el Memmorial Office Building (MOB) de 3.664 m2 pagó R$ 3.299,20 de IPTU, es decir cerca de R$ 0,90 por m2 de terreno (no había construcción todavía).

En parte del terreno de la antigua fábrica – dos lotes, también vacíos con 9.431m2 pagaron en 2001 R$ 30.093,00 es decir cerca de R$ 3,20 el m2 de terreno.

Después de la construcción, el MOB pagó en 2000 un total de R$ 224.707,00 por el terreno y la construcción; R$ 346.257,00 en 2002 y R$ 665.734,00 en 2013. En R$ de 2000 estos valores serian:

Año

2000 – R$ 224.707

2002 – R$ 250.910

2013 – R$ 250.275 (el factor obsolescencia – 0,90 – comienza a operar )

En el Centro Empresarial Agua Branca (CEAB) después de la construcción, el valor del IPTU (construcción más terreno) fue R$ 855.620,00 en 2002, R$ 1.335.713,00 en 2009 y R$ 1.740.366,00 en 2013. En R$ de 2002 tendríamos:

Año

2002 – R$ 855.620,00

2009 – R$ 893.453,00

2013 – R$ 906.440,00

Valor del IPTU de los terrenos del Memmorial Office Building ( MOB) y del Centro Empresarial Agua Branca ( CEAB) entre 1999 y 2013 en R$.

Observamos un aumento real (descontada la inflación) del IPTU entre 2002 y 2013 de cerca de 6%. Sin embargo, vale notar que en el IPTU de 2013 el índice de obsolescencia de 0,90 provoco una reducción de un 10% en relación a los ingresos de IPTU en 2002.

En ese caso tratándose de construcción sobre un terreno anteriormente vacante hubo un crecimiento absoluto considerable de los ingresos del IPTU a partir de 2002: de R$ 30.093,00 para R$ 906.440,00.

En el caso del Memmorial Office Building ( MOB) el IPTU aumento de R$ 3.299 en 1999 para R$ 23.096 en 2013 lo que significo un aumento real de más de un 600%.

En el caso de los terrenos del Centro Empresarial Agua Branca ( CEAB) el IPTU creció de R$ 30.093 para R$90.347 en términos reales lo que significó mas de un 200% de aumento.

9.La Creación de los Certificados de Potencial Adicional de Construcción (CEPACs).

Los CEPACs fueron creados básicamente para separar la compensación económica de la ejecución de los proyectos por parte del desarrollador y proporcionarle a la administración pública los fondos para pagar infraestructura (y construcción de vivienda social), independiente del momento en el cual el proyecto es ejecutado..

Los CEPACs serían vendidos a los interesados, especialmente los desarrolladores, en subastas electrónicas en la Bolsa de Valores.

Los desarrolladores utilizarían los CEPACs para obtener más derechos de construcción para sus proyectos. Los CEPACs podrían también ser utilizados para pagar contratistas, y/o pagar indemnizaciones necesarias para la ampliación de la avenida ( en el caso la prolongación de la Avenida Faria Lima), siempre que estos fueran aceptados tanto por los por los propietarios de los terrenos a ser expropiados, como por los contratistas.

El instrumento fue incluido en 2001, con la aprobación del Estatuto da Cidade, una Ley federal que regulaba los artículos 182 y 183 de la constitución federal de 1988, y el uso de los CEPACs fue permitido en todo el territorio brasileño. Pero solo en 2004 fueron específicamente aprobados los CEPACs en dos operaciones urbanas en São Paulo: Faria Lima y Agua Espraiada.

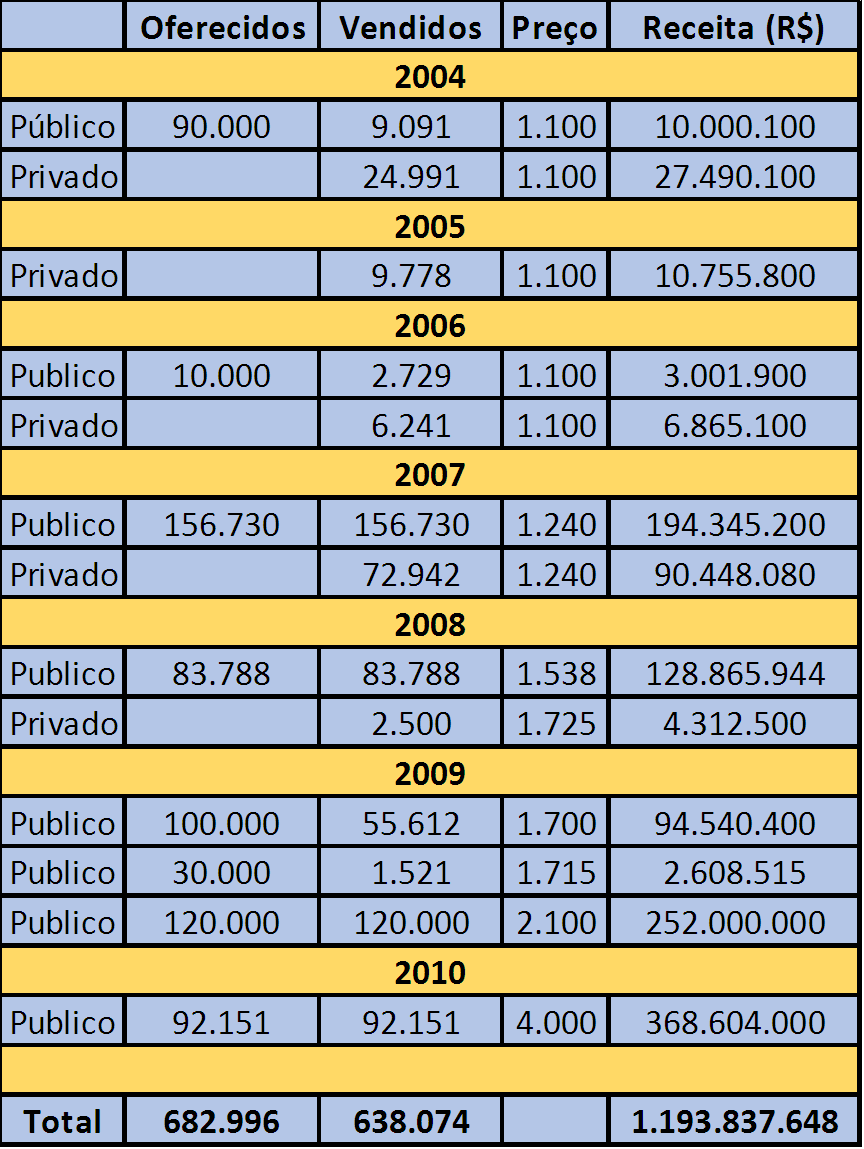

Las Primeras dos Subastas en 2004

La primera subasta de CEPACs fue hecha en la OU Agua Espraiada en Julio 2004; 100.000 CEPACs fueron ofrecidos al precio mínimo de R$300 (US$150).

Todos ellos fueron vendidos, produciendo un ingreso de R$ 30 millones (US$15 millones). Este ingreso estaba etiquetado a dos intervenciones en infraestructura: la construcción de un Puente suspendido por cables sobre el Río Pinheiros, y la construcción de 600 viviendas sociales para la rehabilitación urbana del tugurio Jardim Edith.

En Diciembre de 2004 la primera subasta de CEPACs fue hecha en la OU Faria Lima, y 90.000 CEPACs fueron ofrecidos a un precio inicial determinado por ley, de R$1.100 (US$550) cada uno.

Solo 9.091 fueron vendidos, resultando en un ingreso de alrededor de R$10 millones (US$5 millones).

Una segunda subasta en Noviembre de 2006 en la OU de Faria Lima también fracasó. Solamente 10.000 CEPACs fueron subastados, y una insignificante cantidad de 2.729 se vendieron al precio inicial de R$1.100, con ingresos de alrededor de R$3 millones (US$1,5 millones).

La tercera subasta pública en 2007, al contrario, tuvo mucho éxito, En esta subasta 156.730 CEPACs fueron ofrecidos a un precio inicial de R$1.225, y todos ellos fueron vendidos por R$1.240,01, un incremento de casi 13 por ciento sobre el valor nominal de R$1.100. El monto total obtenido fue de R$194 millones.

Los contratistas también aceptaron 72.942 CEPACs en subastas privadas como pago por sus créditos. Dos factores pueden explicar este éxito. Es posible que en 2007 los permisos obtenidos antes de la introducción de CEPACs hubieran vencido, y el ciclo de mercado inmobiliario estaba en fase de expansión.

Esta explicación es reforzada por el hecho de que en la primera subasta de 2008, todos los 83.788 CEPACs ofrecidos a un precio inicial de R$1.300.00 fueron vendidos a R$1.538,01, una diferencia de casi 16 por ciento del valor inicial de la subasta —ó 40 por ciento del valor nominal inicial de R$1.100. Esto resultó en un ingreso de cerca de R$129 millones.

La presión de la demanda y el alza de los precios en las subastas permitieron que la administración incrementara los precios de los CEPACs ofrecidos a contratistas para pagar por sus créditos. Es posible que los contratistas que también eran desarrolladores, aceptaran este precio más elevado en el momento en que el ciclo de mercado inmobiliario alcanzaba su pico.

También es posible que los contratistas vieran una oportunidad de especular porque los desarrolladores estaban pidiendo más CEPACs (todos los CEPACs ofrecidos en 2007 y 2008 fueron vendidos), y el precio probablemente se incrementaría en un futuro cercano, porque nadie sabía cuando la administración celebraría otra subasta de CEPACs.

Talvez su intención era vender estos CEPACs a desarrolladores en transacciones privadas que no necesariamente tenían que obtener un registro público. No sabemos si esto sucedió. Sin embargo si eso ocurrió sus operaciones especulativas tuvieron éxito. Pero en Septiembre de 2008 la crisis financiera golpeó fuertemente el mercado inmobiliario.

Los efectos de esta crisis se pueden apreciar en los resultados de las subastas en Febrero y Marzo de 2009. En Febrero 100.000 CEPACs fueron ofrecidos a un precio de R$1.700, pero solo 55.612 fueron vendidos (a ese precio), produciendo un ingreso de alrededor de R$94 millones.

En Marzo 30.000 CEPACs fueron ofrecidos a un precio de R$1.715, pero solo 1.521 fueron vendidos, produciendo ingresos por solo R$2,6 millones. Tal vez el fracaso de esta subasta obedeció no solo a la situación financiera de muchos desarrolladores, sino también al pobre trabajo de la EMURB de preparar e informar al mercado de dicha subasta. Sin embargo, una subasta de 120.000 CEPACs en Octubre del 2009 – cuándo la recuperación económica comenzó – tuvo éxito y toda la emisión fue vendida a R$2.100.

La última subasta pública ocurrió en 2010 cuando fueron ofrecidos los últimos 92.151 Cepacs y todos vendidos a un precio de R$ 4.000,00 es decir con un sobreprecio de 263% sobre el valor inicial de R$ 1.100,00, y que aporto R$ 368 millones a la administración pública.

Cinco subastas privadas tuvieron lugar en la OU de Faria Lima (ver Cuadro 6). El monto total obtenido en las subastas privadas hasta el 2008, fue de casi R$140 millones. Para Agosto de 2010 el ingreso total por CEPACs en la OU Faria Lima fue R$ 1.193 millones (US$ 600 millones). El cuadro abajo sintetiza los resultados.

Cuadro 6

Subastas Públicas y Privadas de CEPACs en la OU Faria Lima 2004–2010

Fonte: Cuadro elaborado con informaciones básicas de Emurb (Empresa Municipal de Urbanização) Prefeitura Municipal de São Paulo.

10.Diferencias entre captura de valor por Cepacs y Otorga Onerosa

Para demostrar la diferencia entre obtener compensación por el método anterior de 50 por ciento mínimo de la valorización obtenida por el benefício, y los CEPACs, fue hecha una simulación.

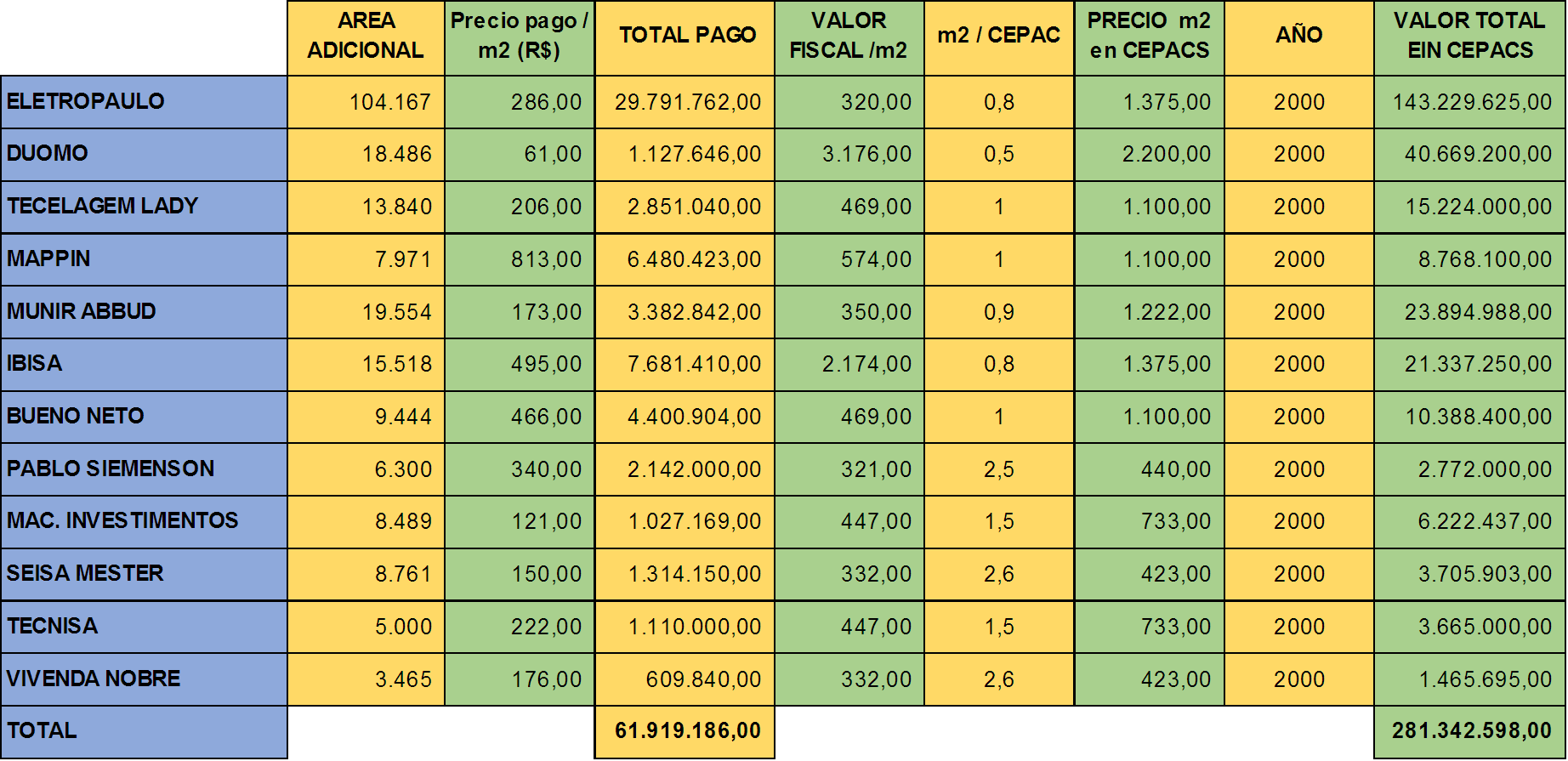

Seleccionamos doce -12- proyectos residenciales, comerciales y de servicios, grandes, pequeños y medianos, todos aprobados en 2000 siguiendo las normas anteriores de captura de plusvalía, y estimamos cuánto debían pagar esos desarrolladores si tuvieran que usar CEPACs para obtener los derechos adicionales de construcción necesarios para sus proyectos.

El Cuadro 7 indica (Sandroni 2010) que el valor total de la compensación económica de estos doce proyectos era de casi R$62 millones. Pero si los proyectos se hubieran aprobado con las reglas de los CEPACs esta cantidad se elevaría a R$281 millones, alrededor de 350 por ciento más, en términos nominales. Descontando una inflación del 20% entre 2000 y 2004, esto representaría un incremento de cerca del 280%.

Aún sin comparar el precio pagado por los desarrolladores siguiendo el método anterior, con el costo de los CEPACs, este era inferior al precio fiscal de la tierra en el área (valor determinado por la Planta Genérica de Valores) excepto en dos casos: Mapping y Pablo Siemenson (ver Cuadro 1). Estos resultados no pueden ser generalizados porque el número de casos es relativamente pequeño, y uno de ellos (Eletropaulo) representa casi el 50 por ciento del total. Pero dan una idea de la diferencia.

Cuadro 7 – Area adicional concedida, precio pago por m2 , valor total pago, valor fiscal por m2 y valor total si la contrapartida economica fuera paga en

Cepacs en 12 proyectos seleccionados en la OU Faria Lima

Fuente: Cuadro elaborado com base em dados ´proporcionados pela Emurb (Empresa Municipal de Urbanização) Prefeitura Municipal de São Paulo.

11.Las Subastas de CEPACs en la OU de Agua Espraiada

Desde la aprobación de la OU de Agua Espraiada, el único mecanismo posible de adquirir derechos de adicionales de construcción era comprando CEPACs en subastas. Diez y siete subastas públicas se realizaron entre Julio de 2004 y Diciembre de 2013.

Tal como indica el Cuadro 8 los desarrolladores adquirieron todos los CEPACs ofrecidos en todas menos cinco de las subastas. La subasta de Diciembre de 2004 puede ser considerada un fracaso: de los 70.000 CEPACs ofrecidos, solamente 16.899 fueron vendidos.

Las subastas de 2005 en adelante pueden ser consideradas como exitosas, con la excepción de la segunda subasta en 2008 y la segunda en 2009. En la primera subasta de 2008 ( en Febrero), el ciclo del Mercado inmobiliario estaba en su pico, y 186.740 CEPACs fueron ofrecidos a un precio inicial de R$460, es decir con un precio 53% mayor que el de la primera subasta en 2004 ( R$ 300,00).

La competencia entre desarrolladores fue intensa; el precio se elevó a R$1.110, un sobreprecio de más de 140%; y la administración recaudó más de R$ 207 millones.

No está claro por qué el precio se incrementó tanto. Si la intención de los participantes fue especular y no utilizar inmediatamente los CEPACs en proyectos, el comprador final cometió un error enorme, porque en la subasta siguiente, de Octubre de 2008— en los meses iniciales de la crisis de las hipotecas subprime en Estados Unidos – la administración ofreció 650.000 CEPACs (la cantidad más alta de CEPACs ofrecida en una sola subasta) al precio inicial de R$535 y vendió solamente 379.650.

En otras palabras, el precio de los CEPAC había caído más del 50 por ciento. En una subasta de 2009, todos los 73.500 CEPACs fueron vendidos a R$615,50, y en Noviembre, solamente 72.270 de los 175.000 CEPACs ofrecidos, fueron colocados a R$700, más de 130 por ciento de incremento sobre el precio nominal de R$ 300 de 2004, pero solamente un 63% del precio practicado en la primera subasta de 2008 donde aparentemente hubo un intento especulativo.

Las subastas privadas en 2006, 2007 y 2008 sumadas vendieron alrededor de 136.000 CEPACs y el ingreso fue de R$54,9 millones.

En 2010 fueron realizadas cuatro subastas públicas: en la primera de los 170 mil Cepacs ofrecidos fueron vendidos 137 mil a un precio de R$ 715,00 y un ingreso de R$ 98 millones.

En la segunda, de los 30 mil ofrecidos fueron vendidos todos a un precio de R$ 721,50 y un ingreso de R$ 21 millones; en la tercera fueron ofrecidos 100 mil y vendidos 70 mil a un precio de R$ 735,50 con un ingreso de R$ 51 millones, y la cuarta subasta fueron ofrecidos 439 mil Cepacs y vendidos 336 mil a un precio de 750 con un ingreso de R$ 252 millones.

En 2011 no fueron hechas subastas públicas y en 2012 fueron ofertados en una primera subasta 600 mil Cepacs y todos vendidos a un precio de R$ 1.261,00 con un ingreso de R$ 756 millones y una segunda con una oferta recorde de 900.000 Cepacs y todos vendidos a un precio de R$ 1.282,00 con un ingreso de R$ 974 millones. El ingreso total hasta 2012 fue R$ 2.937.900.102

Quadro 8

Subastas Públicas y Privadas de CEPACs en la OU Agua Espraiada 2004–2012

Fuente: Cuadro elaborado con informaciones básicas de Emurb (Empresa Municipal de Urbanização) Prefeitura Municipal de São Paulo.

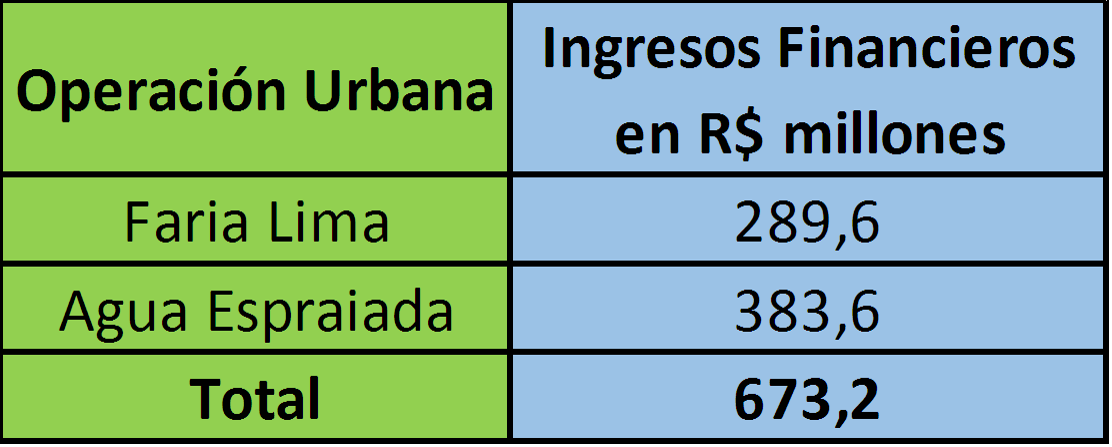

12.Los Ingresos por intereses de los valores aplicados em el mercado financiero

Si los ingresos por CEPACs no son usados inmediatamente para pagar contratistas, pueden ser invertidos en el mercado financiero y los ingresos por concepto de intereses han sido substanciales como muestra el Cuadro 9.

CUADRO 9

Ingresos financieros por aplicación de los ingresos de Cepacs en las OUs Faria Lima y Agua Espraiada

Fuente: Portal da Prefeitura do Município de São Paulo.

13.El Uso de los CEPACs

Los CEPACs pueden ser utilizados solo dentro del perímetro de la OU que los emite. Los Cepacs vendidos en cada subasta y los ingresos obtenidos están vinculados a un uso específico seleccionado del menú de intervenciones (infraestructura y habitaciones de interés social) aprobadas para esa OU específica.

El monto total de CEPACs a ser emitido está predeterminado en la Ley de cada OU; y corresponde aproximadamente a la suma total de metros cuadrados que la infraestructura presente y futura puede soportar.

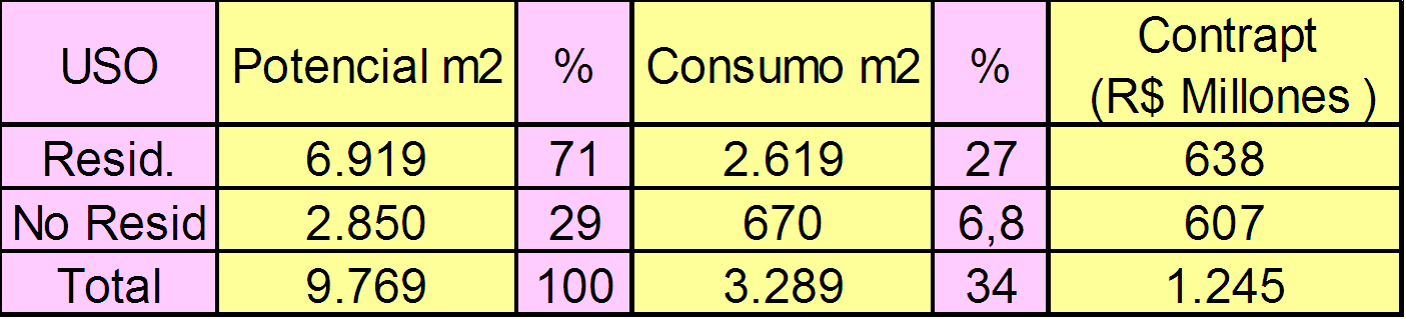

Cada OU determina el máximo de metros cuadrados que puede ser construido en el perímetro, para usos residenciales y no residenciales. En la OU de Faria Lima (con un área total de 450 hectáreas), casi 950.000 del total de 2,25 millones de metros cuadrados han sido vendidos antes de que los CEPACs fueran aprobados en 2004, dejando 1,31 millones de metros cuadrados por vender, correspondientes a 650.000 CEPACs.

En la OU Faria Lima todos los Cepacs disponibles ya fueron vendidos hasta 2010.

En la OU de Agua Espraiada, con un área total de 1.450 hectáreas, todas las compensaciones económicas realizadas por los desarrolladores fueron a través de los CEPACs. El tiraje inicial a ser vendido fue de 4,85 millones de metros cuadrados en 3,75 millones de unidades de CEPACs.

En septiembre de 2013 3,390 millones de CEPACs en subastas públicas y privadas habían sido vendidos, restando apenas cerca de 360 mil Cepacs en manos del sector público para futuras subastas.

Un desarrollador puede utilizar los CEPACs en tres formas: (1) para construir hasta un máximo de 4 veces el área de su terreno ; (2) para cambiar de uso; y (3) para cambiar la tasa de ocupación ( proporción entre el área del primer piso y el área total del terreno).

Para garantizar el uso de los CEPACs antes que el total de m2 de un sector se agote, el portador debe vincular los CEPACs a un lote específico.

Esta vinculación es importante porque si la emisión de metros cuadrados termina en un sector, al desarrollador no se le permitirá utilizar los CEPACs allí, aunque él tenga lotes en ese sector. Sin embargo el podría utilizar sus CEPACs en otro sector de la misma OU en la cual aún haya todavía derechos de construcción disponibles.

14.Emisión de los CEPACs

En la ciudad de São paulo los CEPACs son emitidos por la agencia EMURB (Empresa Municipal de Urbanização) del Ejecutivo de la Ciudad, y son subastados por el Banco do Brasil, un banco federal en la Bolsa de Valores de São Paulo (Bovespa).

La cantidad total de CEPACs emitidos no puede ser mayor que el total establecido en cada Ley de Operación Urbana.

Cada emisión de CEPACs debe especificar lo siguiente:

-

a Operación Urbana donde los CEPACs podrán ser usados

-

áles intervenciones serán financiadas con los ingresos producidos

-

valor total de la emisión

-

precio de cada CEPAC

-

cantidad emitida

-

l coeficiente de conversión, en caso de que los CEPACs sean usados para cambios de uso, en vez de ser usados en área adicional de construcción.

15.Gestión y Fiscalización de las Operaciones Urbanas

La EMURB está a cargo de la gestión y de toda la información, incluyendo el programa de inversiones, dentro del perímetro de la OU, y la Caixa Economica Federal está a cargo de la fiscalización del proceso.

La EMURB también es responsable de establecer las prioridades para inversiones en infraestructura y viviendas sociales vinculadas a cada subasta de CEPACs.

El momento de la subasta y la cantidad subastada tienen significación estratégica y requieren un examen minucioso de las condiciones del mercado inmobiliario, de manera de poder extraer el máximo de valor de cada subasta.

La gestión de las subastas de CEPAC no parece haber estado siguiendo un plan general estratégico. A veces se han ofrecido una cantidad excesiva de CEPACs tal como en las subastas del 2004 y 2009 de la OU de Faria Lima y en las subastas del 2004 y 2008 en la OU de Agua Espraiada. En otras ocasiones, demasiados pocos CEPACs han sido subastados, como en las subastas de 2008 en ambas Operaciones Urbanas (ver Cuadros 6 y 8).

16.Riesgos de los CEPACs

Tal como cualquier otro bono vendido en el mercado de valores mobiliarios, los CEPACs presentan riesgos, los cuales son publicados en los prospectos antes de que estos bonos sean subastados. Los precios pueden subir y bajar, dependiendo, no solo del mercado inmobiliario, sino también del mercado financiero como un todo.

En otras palabras, además del riesgo del mercado específico, hay también un riesgo sistémico que corresponde a la situación general de la economía brasileña y también en cierta medida del mercado financiero internacional.

Los CEPACs constituyen solamente derechos de construcción: se supone que el adquiriente usará esos derechos para realizar un proyecto inmobiliario. Si por alguna razón el proyecto no se construye, el comprador no podrá obtener un reembolso del dinero aplicada en la adquisición de los Cepacs.

La cantidad total de CEPACs emitidos en subastas deben corresponder aproximadamente al área total adicional que puede ser construida dentro del perímetro. Esta relación es aproximada una vez que los Cepacs pueden ser utilizados para cambio de uso.

Esto significa que los Cepacs pueden agotarse antes que los m2 disponibles en una OU hayan sido utilizados en su totalidad. Eso está ocurriendo en la OU Faria Lima donde prácticamente todos los Cepacs fueron vendidos y todavía hay cerca de 350 mil m2 de construcción adicional disponibles.

La administración no puede emitir más CEPACs que el límite establecido en la ley que aprueba cada Operación Urbana.

Cada sector dentro de una operación urbana, tiene su propio límite de área de construcción adicional. Si otros desarrolladores disponen de toda su capacidad – es decir, si la cantidad total de metros cuadrados adicionales en un sector específico de una Operación Urbana se agota- el portador de los CEPACs no puede exigir ningún derecho a construir en el área saturada, incluso aunque tenga lotes allí.

Es por eso que la administración recomienda que los compradores de CEPACs los vinculen inmediatamente a un lote, a través de un documento, de manera que los derechos estén garantizados.

a) Riesgos Judiciales

Los riesgos judiciales pueden ser clasificados como (1) riesgos relacionados con leyes, decretos y otros instrumentos que crean y regulan a los CEPACs; y (2) riesgos relacionados con todas las leyes, decretos y otros instrumentos, concernientes a las Operaciones Urbanas en las cuales pueden ser utilizados los derechos adicionales de construcción.

El primer tipo de riesgo significa que si, una vez que la OU es aprobada, alguna demanda jurídica interrumpe el uso de los CEPACs y/o las actividades relacionadas con su uso, estas demandas deben ser inmediatamente hechas públicas para hacer que los futuros compradores de CEPACs tomen conciencia de la nueva situación y de los riesgos implícitos.

Si los CEPACs que hayan sido vendidos, no están vinculados a algún terreno específico, no podrán ser utilizados en ningún sector específico, como consecuencia de los cambios jurídicos en el estatus del área. El portador no puede reclamar los derechos para utilizarlos, aunque mantenga el derecho de utilizar los CEPACs en áreas no afectadas por ese cambio jurídico.

El segundo tipo de riesgo involucra cambios en la operación urbana para la cual fueron emitidos los CEPACs. Los precios de los CEPACs están establecidos por la interacción de la oferta y la demanda.

Cuando el total de áreas adicionales disponibles en un sector dentro de una operación urbana está casi consumido, se espera que el precio de los CEPACs se eleve hasta su pico. Lo mismo se espera del precio de la tierra física en el sector.

Los compradores de CEPACs pueden pagar precios muy altos para obtener derechos adicionales exclusivos para construir en un sector. Pero una vez que el tiraje es agotado la administración puede cambiar la ley para incrementar el potencial adicional de construcción en el sector.

Si eso se cumple, los precios de la tierra probablemente se elevarán porque hay más potencial de construcción, y los precios de los CEPACs pueden declinar, por causa de un incremento en su oferta.

Si esto sucede, a los portadores de CEPACs no les corresponden reclamar daños financieros por la pérdida de sus derechos exclusivos para construir en ese sector.

b) Riesgos del Mercado Inmobiliario

El Mercado inmobiliario es influenciado por los ciclos de negocios nacionales e internacionales y los precios de la tierra y las inversiones en inmuebles pueden sufrir fluctuaciones.

La política económica del gobierno federal puede también influenciar los precios de la tierra y también el de los CEPACs. Por ejemplo, cuándo las tasas de interés suben, el precio de la tierra tiende a bajar, y cuando los intereses bajan los precios de la tierra tienden a subir. Pero las proporciones de esos incrementos y decrecimientos difieren; los precios generalmente caen más, cuando caen, do que suben, cuando suben.

Las restricciones ambientales también impactan los precios de los CEPACs. Cada vez hay más restricciones y más frecuentes para la obtención de permisos de construcción. Ellas pueden representar cambios en las normas de construcción y en los usos, y pueden afectar retroactivamente a los desarrolladores y al valor de sus CEPACs. En otras palabras, un desarrollador puede no estar en capacidad de utilizar los CEPACs adquiridos porque el proyecto no cumple con nuevas restricciones ambientales.

c) Riesgo de Agencias Gubernamentales

La agencia municipal responsable de emitir los CEPACs debe cumplir con la legislación urbana del municipio. Esta legislación puede ser cambiada o la aprobación legislativa puede ser retrasada. Nueva legislación de protección ambiental a nivel nacional o estadual pueden causar retrasos en la ejecución de proyectos que ya hayan utilizado CEPACs.

Esto puede cambiar el precio de mercado (en caso de que haya un mercado paralelo funcionando) y disminuir la credibilidad y/o la legitimidad de los bonos.

La administración municipal y los legisladores tienen la prerrogativa de cambiar leyes concernientes a asuntos urbanos. La estructura legal de la OU puede cambiar, produciendo desajustes en la demanda de CEPACs y consecuentemente cambios en el valor de los CEPACs que no fueron utilizados.

d) Riesgos de Bonos Financieros

Este tipo de bono financiero es una novedad en el mercado financiero de Brasil. En el mercado de valores brasileño, solo las acciones con mayor reputación, y compañías con prestigio internacional son consideradas acciones de ficha azul ( blue chips) son bien conocidas por los inversionistas portando elevada liquidez.

Esto significa que la formación de un mercado secundario en el cual esos bonos puedan ser negociados, dándoles más liquidez, puede tomar algo más de tiempo, o simplemente existir apenas en una escala muy poco significativa. Mientras la administración tenga una gran cantidad de CEPACs para vender, será difícil formar un mercado paralelo que pueda darles más liquidez al bono, y un suministro inmediato para los eventuales compradores.

Solamente cuando la emisión controlada por la administración esté casi agotada ocurrirá la posibilidad especulativa de manipulación del mercado. Pero si el precio de los CEPACs se eleva y la competencia incrementa el ingreso por venta de los últimos lotes de estos bonos, el sector público puede beneficiarse pues sus ingresos serán mayores, y su capacidad de implantar infraestructura y construir viviendas sociales aumentará como resultado de estos mayores ingresos.

El gobierno municipal vincula cada subasta de CEPACs a la construcción de obras de infraestructura y también a la construcción de viviendas sociales en la urbanización de tugurios.

No hay garantías de que todos los CEPACs vinculados a tales obras serán vendidos, y la administración no tiene obligación de utilizar recursos del presupuesto para terminar las obras.

De manera que las expectativas de los desarrolladores de que la realización de obras financiadas con CEPACs incremente el valor de sus proyectos pueden no suceder y sus expectativas de valorización pueden no realizarse.

e) Riesgos de Morosidad en los CEPACs

Los CEPACs pueden ser pagados en cuotas. La administración permite un máximo de 10 cuotas, así que el riesgo de morosidad es posible. Sin embargo, sería difícil estimar las probabilidades de morosidad. Hasta Diciembre de 2013 no había habido morosidad en los pagos de los Cepacs. Si la hay en el futuro, las obras vinculadas a los CEPACs no pagados se tendrán que detener, y la administración deberá decidir si utiliza o no recursos del presupuesto para concluir las obras, o esperar a que se obtengan nuevos ingresos producidos por subastas futuras de Cepacs.

f) Registro de los CEPACs y su Transformación en Bonos Financieros

Para ser subastados en la Bolsa de Valores, los CEPACs deben estar autorizados por la Comissão de Valores Mobiliários (CVM, ó Comisión de Valores Mobiliarios), la cual es comparable a la U.S. Securities and Exchange Comisión.

En 2003 la CVM estableció reglas para el registro con dos importantes elementos. Primero, los CEPACs no pueden ser ofrecidos en subasta a menos que la OU con la cual están vinculados, haya sido registrada previamente en la CVM.

Segundo, el registro de la OU depende de la presentación del Plan Director aprobado por la municipalidad, el cual contiene la OU, la Ley específica que aprueba la OU, y un decreto municipal autorizando la emisión de documentos certificando la aceptación del registro de los CEPACs en el mercado de valores.

Adicionalmente, la administración tiene que proveer a la CVM con información actualizada sobre la cantidad de bonos vendidos en subastas públicas y privadas, y la cantidad de CEPACs que pudiera ser distribuida en el futuro.

La administración es responsable por la comunicación inmediata de información relevante que pudiere afectar directa o indirectamente los precios de los CEPACs, y la existencia de estudios o iniciativas legislativas que pudieran cambiar el Plan Director, las Operaciones Urbanas, o los CEPACs.

La administración debe proporcionar a los agentes inmobiliarios información sobre el valor de mercado de los lotes dentro del perímetro de la OU, las consecuencias de las intervenciones de infraestructura en lotes y edificaciones existentes, análisis de la demanda de derechos de construcción adicionales, estudios de impacto ambiental de la OU, y cómo se estimó la cantidad total de CEPACs a ser emitidos en cada OU.

Los fondos obtenidos por vender CEPACs pueden ser utilizados solamente para las siguientes actividades: regularización de la tierra, proyectos de viviendas de interés social, o tierras de reserva natural; dirigir y ordenar el desarrollo urbano; implantación de equipamiento urbano, creación de áreas públicas y áreas verdes; creación de áreas de interés ambiental; y protección de áreas de paisajismo, y de protección histórica y cultural.

17.Replicabilidad del instrumento

La replicabilidad del instrumento requiere una serie de condiciones entre las cuales podemos destacar tres: a) un cuerpo legal que proporcione seguridad jurídica a todos los agentes involucrados en el proceso y, b) la existencia de un mercado financiero robusto que viabilice la disputa entre desarrolladores por la compra de los Cepacs. La idea es que esta disputa pueda estimular la alza de precios en la subasta y la obtención de un ingreso mayor por la venta de estos derechos. Si el mercado financiero e inmobiliario no tiene una dinámica mínima esta disputa difícilmente sucederá y c) La gestión de los Cepacs también es una tarea muy importante para el éxito del instrumento. El grupo encargado de su gestión deberá saber en cual momento y cual la cantidad de Cepacs deben ser ofertados en el mercado incluso para evitar maniobras especulativas.

18.La elevación del precio del suelo en las OUs y las Zonas especiales de Interés Social.

Un efecto colateral del éxito de una Operación Urbana (incluso en aquellas donde los CEPACs todavía no existen) es que la elevación del precio de del suelo y de las edificaciones ( como vimos anteriormente en el caso de la OU faria Lima), provocada por una mayor demanda tiende a producir la exclusión social.

Familias de bajos ingresos y aquellas que viven en tugurios no pueden pagar arriendos más elevados, o adquirir viviendas en las áreas de OU debido a la barrera de los precios en expansión.

Para evitar que un proceso de exclusión ocurra una de las soluciones es la creación de algunas áreas como ZEIS, o Zonas Especiales de Interés Social.

En estas áreas declaradas como ZEIS el mejor y mayor uso es la construcción de vivienda social, de bajo costo, acesibles a las familias de más bajos ingresos. El precio de los terrenos tiende a bajar viabilizando la permanencia de familias más pobres en el interior del perímetro de una OU.

Las ZEIS en el interior de las Operaciones Urbanas

En el interior de los perímetros de las OU existentes en S. Paulo los moradores de áreas clasificadas como ZEIS – en general áreas ocupadas por tugurios – reciben otro refuerzo en sus líneas de defensa: los recursos oriundos de las contrapartidas financieras de la otorga onerosa (captura de plusvalías en su perímetro originadas por la venta de Cepacs p.ex.) deben ser entre otros usos utilizadas en la urbanización de estas comunidades.

Fue esta doble condición que permitió la urbanización del tugurio Jardim Edith en la OU Agua Espraiada. Este tugurio urbanizado está ubicado bien cerca del puente estaiado sobre el Rio Pinheiros y esquina con la Av. Luis Carlos Berrini, donde están terrenos entre los más caros de la ciudad de São Paulo.

Es verdad que la comunidad organizada del tugurio tuvo un papel decisivo para evitar la exclusión social. Cuando el puente estaiado fue inaugurado las autoridades municipales intentaron sacar el tugurio, y transferir las familias (con una pequeña indemnización) para locales muy distantes. La comunidad organizada resistió y la Alcaldía hizo un acuerdo con el ministerio público para construir viviendas sociales para las familias que vivían en el tugurio.

Los recursos para esto ya estaban consignados por la venta de los primeros lotes de Cepacs en las primeras subastas en esta OU. Además, los ingresos de la venta de los primeros Cepacs debían ser utilizados en la construcción del puente (costo aproximado de U$ 100 millones) y en la urbanización del tugurio (costo aproximado de U$ 30 millones). El puente fue terminado y solo después de las presiones arriba mencionadas el tugurio fue urbanizado. En el lugar ocupado por el antiguo tugurio hoy existen 247 departamentos de 50 m2, una guardería, un centro de salud y una escuela de gastronomía.

Hasta octubre de 2013 en la OU Agua Espraiada fueron gastos R$ 294 millones siendo 139 en la construcción de viviendas sociales y 155 millones en desapropiaciones de terrenos para construirlas, y fueron urbanizados 3 núcleos de tugurios.

En la OU Faria Lima fueron ya aplicados R$ 181 millones para la construcción de viviendas sociales en el tugurio Real Parque y cerca de R$ 8 millones en desapropiaciones.

C) El Suelo Creado y la Otorga Onerosa

1.El Suelo Creado

En términos generales suelo creado significa una concesión al propietario de suelo del derecho de construir más allá del área de su terreno.

En términos específicos es un concepto urbanístico que consiste en proporcionar a los interesados, por ley derechos de construir diferentes, generalmente mayores, a los existentes en determinado momento.

Si un terreno recibe más derechos de construir de se considera que estos nuevos derechos “crean suelo” en la medida en que los propietarios pueden construir más metros cuadrados en el mismo terreno. Esta concesión funciona como si los propietarios tuviesen más suelo para construir.

Estos nuevos derechos pueden ser creados cambiando la ley de zonificación, siendo que la otorga de los mismos puede ser onerosa o no onerosa. En el caso de la otorga onerosa, el beneficio recibido por los propietarios de terrenos debe ser pago como una contrapartida económica (en dinero o en otra forma) al poder que concede el beneficio.

La contrapartida económica puede ser igual, mayor o menor do que la valorización proporcionada por los beneficios recibidos.