A Propósito do Maior e Melhor uso do Solo Urbano

Introdução

Os economistas clássicos, Smith, Ricardo, Marx defendiam a ideia de que o valor era determinado pelo trabalho. Uma mercadoria valeria mais ou menos dependendo da quantidade de trabalho que ela necessitasse (socialmente, dizia Marx) para ser produzida. A terra como um elemento dado pela natureza não teria valor algum enquanto não contivesse uma determinada quantidade de trabalho necessário para apropria-la como principal meio de produção de alimentos e matérias primas, elementos indispensáveis à reprodução da vida humana.

Dada tal apropriação e reconhecida a propriedade privada da mesma (não nos interessa no momento o processo histórico desta apropriação), e suposta uma demanda, o valor de mercado da terra, isto é seu preço seria determinado por sua localização e fertilidade. A preferência da demanda por terras de idêntica fertilidade, mas de melhor localização produziria um preço diferencial, ou no caso de arrendamento, uma renda diferencial devido a estas diferenças de localização; o mesmo raciocínio se aplicaria em relação a terras de diferentes fertilidades. A renda devida à localização/fertilidade era denominada como diferencial do tipo I. Mas dependendo do que se poderia produzir na terra (doses maiores ou menores de capital) teríamos uma renda diferencial do tipo II.

Renda e Preços no Solo Urbano

No caso de solo urbano o fator localização seria decisivo sendo a fertilidade irrelevante. E a renda diferencial do tipo II estaria associada ao maior e melhor uso que se possa fazer dele. Determinada área urbana onde é possível construir edifícios de 30 andares vale mais do que aqueles onde somente é possível construir sobrados para uma única família. No primeiro caso é possível aplicar um número maior de doses de capital do que no segundo: a renda diferencial do tipo II será maior também, e o preço – a renda capitalizada – proporcionará um preço maior por m² no primeiro do que no segundo.

A questão que se coloca é: no caso do lançamento de uma carga sobre um determinado terreno, tipo imposto, contrapartida decorrente de outorga onerosa ou outra, o preço do terreno se reduz? Em outras palavras, a carga não será repassada para o preço daquilo que se pode produzir neste terreno?

Na tradição Ricardiana, um imposto lançado sobre o proprietário de terras (sobre sua renda) não poderia ser repassado, pois não se alterou o valor do produto ( pelo trabalho) nela produzido. O proprietário não poderia exigir de eventuais arrendatários uma renda maior (diferencial), pois as vantagens de fertilidade e localização não foram alteradas, e no caso de um imposto a ser pago, provocaria uma mudança nestas vantagens e a renda a ser paga já não teria relação com tais diferenças sendo, portanto, indeterminada.

Se o arrendatário pagasse, além da renda, o imposto, isto é, se o proprietário conseguisse repassar para ele esta carga, este não poderia ser compensado repassando por sua vez a mesma carga para o preço do produto que o uso de terra alheia (arrendada) viabiliza, pois esta suposição violaria o suposto que os produtos são vendidos por seu valor (suposto dos economistas clássicos), valor este determinado pela quantidade de trabalho incorporado ao produto, quantidade esta que não variou.

No caso de terrenos urbanos um raciocínio parecido é aplicado quando se determina o preço de um terreno pelo seu valor residual. Ou melhor, o raciocínio é: em determinado terreno onde se pode construir um produto X ( supondo que este produto corresponde ao maior e melhor uso do terreno) e seu preço é Y qual será o preço máximo a ser pago pelo terreno por um eventual investidor? O cálculo pelo valor residual significa que o investidor imobiliário considera quanto deseja obter de lucro à raiz deste investimento, proceda a uma estimativa de seus custos ( incluindo impostos) deduzindo ambos do preço pelo qual pode vender o produto. A diferença ou o resíduo é o preço pelo qual poderá comprar um eventual terreno com tal potencialidade. E este será o maior preço pelo qual o terreno poderá ser vendido considerando que o lucro pretendido, e os custos de produção sejam considerados “normais” em determinado momento nesse mercado para realizar o maior e melhor uso do terreno. Em regimes de mercado concorrenciais nos quais a oferta e demanda de terrenos estejam em equilíbrio e nenhum investidor imobiliário ( demanda) ou proprietário de terrenos ( oferta) possa influir no preço dos mesmos por sua ação/vontade individual, uma carga sobre os proprietários de terrenos teria que ser assimilada por estes na forma de uma queda nos respectivos preços dos terrenos. Mas se o regime de mercado for de concorrência imperfeita a carga não necessariamente resultará em uma redução dos preços dos terrenos.

Do Abstrato Deslizando ao Concreto

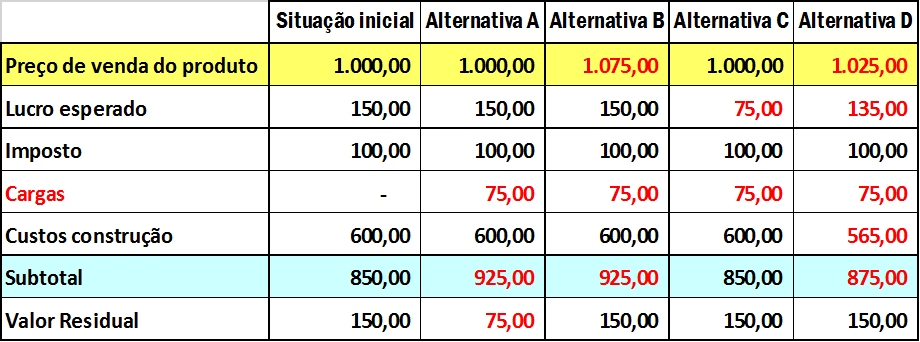

Se nos movermos num nível de abstração bem mais baixo incluindo uma série de determinações deixadas de lado na análise teórica geral poderemos ter várias situações. Quatro alternativas são apresentadas no Quadro I.

Quadro I A situação inicial considera um empreendedor imobiliário que necessita adquirir um terreno para construir um imóvel cujo preço de venda é igual a 1.000 unidades monetárias ($). Se o lucro esperado for $150, o imposto a ser pago $100, os custos de construção $600, compondo um total de $850, a diferença com o preço de venda será de $150, e por tanto este será o preço máximo que poderá pagar pelo terreno. Vendendo o imóvel por $1.000 poderá cobrir todos os custos, pagar pela compra do terreno e obter sua taxa de lucro desejada.

A situação inicial considera um empreendedor imobiliário que necessita adquirir um terreno para construir um imóvel cujo preço de venda é igual a 1.000 unidades monetárias ($). Se o lucro esperado for $150, o imposto a ser pago $100, os custos de construção $600, compondo um total de $850, a diferença com o preço de venda será de $150, e por tanto este será o preço máximo que poderá pagar pelo terreno. Vendendo o imóvel por $1.000 poderá cobrir todos os custos, pagar pela compra do terreno e obter sua taxa de lucro desejada.

Os supostos desta situação são os seguintes: o preço de venda do produto 1.000 é o preço máximo que se pode obter. Se não fosse, se o empreendedor pudesse aumenta-lo já teria feito de antemão (supondo um agente racional – ganhar mais é melhor do que ganhar menos). Em outras palavras o empreendedor imobiliário não pode aumentar seu preço de venda, pois este já se encontra em seu nível máximo.

O outro suposto é que há concorrência entre os ofertantes de terrenos, isto é nenhum deles tem capacidade de provocar uma alteração nos preços via retenção da oferta. Se estes dois supostos forem aceitos, e também se os empreendedores imobiliários não aceitarem a redução de suas margens de lucro, as cargas terão que ser assimiladas pelos proprietários da terra urbana.

Mas, seria temerário transferir tais condições gerais para cada e qualquer caso concreto. Se baixarmos o nível de abstração no qual nos movemos, isto é examinarmos casos concretos que se originam em nossas cidades nas quais uma legislação permite a imposição de cargas (cobrança de mais valias p. ex.) sobre os proprietários de terrenos veremos que as formulações teóricas anteriores não devem ser tomadas ao pé da letra, isto é, sem as devidas inclusões de cada situação concreta que podem modificar as conclusões anteriores.

Vejamos os dois supostos básicos – o preço máximo de venda, e o regime de mercado da oferta de terrenos urbanos – considerando que as despesas com impostos e os custos de construção permanecem constantes.

Na Alternativa A, supomos o lançamento de uma carga de $75 sobre o terreno ou seja 50% do seu preço de compra (situação inicial – valor residual) pelo empreendedor imobiliário. Se existir concorrência entre ofertantes de terrenos, isto é, não houver desequilíbrio entre oferta e demanda de terras, o custo final do terreno para o construtor continuará sendo 150 embora destes 150 o proprietário receberá 75 e os demais 75 serão pagos ao setor público como contrapartida econômica ( carga incidente sobre o terreno). Em síntese a Alternativa A será idêntica à situação inicial com a diferença que o preço do terreno recebido pelo proprietário baixará de 150 para 75, e o construtor pagará 75 como carga. A taxa de lucro da situação inicial será mantida na alternativa A.

Na Alternativa B supomos que a oferta de terrenos é concentrada nas mãos de poucos proprietários, ou seja não é concorrencial, e para preservar sua taxa de lucro a única alternativa do construtor é repassar ao preço do produto final a carga de 75 paga ao poder público como contrapartida econômica, uma vez que os proprietários de terrenos não aceitam recortes no preço de seus terrenos. O terreno para o construtor teria um custo de 225 e não de 150. Mas isso (o aumento do preço do produto final) viola a condição de que o construtor esta cobrando o máximo pelo produto que irá produzir no terreno. Aqui devemos ressaltar o seguinte: este preço máximo suposto na análise teórica não significa que na prática os empreendedores imobiliários saibam exatamente qual é. O preço pretendido “ex-ante” pode não coincidir com o preço praticado efetivamente “ex-post”. Dentro de certos limites pode ser maior ou menor. Uma alteração para cima ( ou para baixo) pode ocorrer dependendo de cada conjuntura de mercado. No nosso exemplo na situação inicial a participação do preço do terreno no preço final do produto é de 15% (150 / 1.000) e uma carga de 50% sobre o terreno ( 75 / 150) se repassada integralmente ao preço final do produto elevaria o mesmo em 7,5% (1.075 / 1.000). Caso isso não seja possível, a menos que o empreendedor aceite recortar seu lucro pela metade passando de 150 para 75 ( Alternativa C), o negócio não poderá ser realizado e a atividade da construção poderá sofrer uma paralisia. Mas, dentro de certos limites, isto é, pequenas variações de preços e de custos são assimiláveis pelo mercado e a carga pode ser distribuída entre os vários itens de custos que compõe um projeto imobiliário. Na Alternativa D, considerando a rigidez da oferta de terrenos podemos distribuir, por exemplo, a carga entre o preço final do produto ( aumento de 2,5%), uma redução de 11% no lucro pretendido e de cerca de 6% no custo da construção.

Dois em Um

Nos casos nos quais o construtor é também dono dos terrenos onde os projetos imobiliários vão ser realizados a carga ou será coberta pela redução do preço do terreno ou pela redução da taxa de lucro ou por ambas. Talvez seja este o caso que apresenta maiores dificuldades de aplicação de uma carga ( cobrança de mais valias) sobre um terreno e que pode levar a uma resistência maior do proprietário-construtor. Esta situação pode resultar eventualmente em aumento no preço de venda dos projetos sendo realizados ou em vias de, embora este aumento seja relativamente pequeno (7,5% no caso hipotético da Alternativa B) mesmo considerando um caso no qual a carga representa 50% do preço do terreno.

É bom lembrar também que certos projetos imobiliários destinados à classe media alta, o preço do produto não utiliza o m² construído para calcular o preço final, mas sim a hierarquia e a excelência do projeto em si: seu conceito arquitetônico, a divisão interna dos espaços, os serviços agregados, o arquiteto que assina o projeto etc. Nesses casos uma pequena variação para cima encontra uma demanda relativamente disposta a pagar estas diferenças e pode não inviabilizar ou comprometer as vendas.

Um estudo destas variáveis caso a caso pode nos ajudar a entender porque a resistência à cobrança de mais valias urbanas é maior em algumas cidades latino-americanas do que em outras.