Valor, Preço e renda da Terra, e três tipos de mais valias urbanas.

(Versão preliminar para discussão)

Os economistas clássicos, Smith, Ricardo, e Marx defendiam a ideia de que o valor de uma mercadoria era determinado pelo trabalho necessário (socialmente) para produzi-la. Uma mercadoria valeria mais ou menos dependendo da quantidade de trabalho que incorporasse.

A terra (agrícola) como um elemento dado pela natureza, não teria valor algum enquanto não contivesse uma determinada quantidade de trabalho incorporada, seja para cultivá-la como principal meio de produção de alimentos, seja para extrair dela matérias primas, elementos indispensáveis à reprodução da vida humana.

De que maneira a terra incorpora trabalho e passa a ter valor, e tornando-se mercadoria, um preço de mercado?

É necessário que façamos uma primeira distinção entre trabalho diretamente incorporado à terra ( preparação do solo para o cultivo, retirada de ervas daninhas e outros tratos de cultivo etc.) e aquele indireto que em tempos passados permitiu sua incorporação ao mercado pela abertura de vias de acesso, e o trabalho necessário para garantir sua posse numa sociedade capitalista, isto é, a propriedade jurídica da mesma.

A primeira forma de trabalho, isto é, aquela que se incorpora à terra devido às necessidades técnicas da produção agrícola aumenta o valor da mesma, ou faz com que ela tenha valor de uso – meio de produção adequando-se a um fim – e por tanto tenha valor de troca cuja expressão em dinheiro é seu preço. Esta incorporação de trabalho à terra não oferece nenhuma dificuldade analítica, pois simplesmente indica que uma terra com estas característica tem maior valor de uso do que outras que não tem e portanto passará a ter um valor de troca, isto é um preço, maior do que anteriormente. Até aqui nenhuma novidade em relação às concepções dos economistas clássicos tomados como referencia neste estudo.

Fernanda Furtado em excelente abordagem voltada para analisar terrenos urbanos sustenta que o valor de um terreno é constituído basicamente por 4 elementos: o esforço do proprietário, a ação de outros indivíduos, a mudança de normativa e os investimentos públicos. Em relação à concepção anterior (dos economistas clássicos) apenas o primeiro elemento (esforço dos proprietários) contribuiria para a formação de valor em um terreno determinado. A partir desta diferenciação analisaremos de que maneira os três elementos restantes contribuem para a valorização dos terrenos urbanos.

A Dinâmica da Demanda e três tipos de mais valia.

Devemos salientar que o primeiro elemento (o esforço do proprietário) promove o aumento do valor de um terreno uma vez que seu valor de uso aumentou na proporção do que se investiu nele em trabalho (e capital, aqui considerado como trabalho pretérito) não se tratando a rigor de uma mais valia, ou seja de um valor a mais que alguém se apropria sem nenhuma contrapartida. Há apenas uma metamorfose: a terra é submetida à algum processo produtivo (terraplanagem p.ex.) cujo valor do trabalho ali realizado é incorporado ao valor do terreno: há uma troca de equivalentes. Uma questão interessante é saber até que ponto a valorização de um terreno ocasionada pelo trabalho/capital investido nele por seu proprietário provoca o aumento de valor/preço dos terrenos vizinhos e quem se apropria deste aumento. Mas, em outra oportunidade examinaremos esta questão. Agora, analisemos os demais elementos que promovem a criação de mais valias. Vejamos o primeiro caso, a “ação de outros indivíduos”

– A mais valia do tipo I

O crescimento da população geralmente significa maior demanda por terras (seja para alimentos e matérias primas, seja para construção de residências e/ou aparatos produtivos urbanos) e levando-se em conta apenas a localização (fazendo abstração de outros fatores) haverá preferência da demanda pelas terras mais bem localizadas. Evocando a tradição Ricardiana, existirão diferentes preços/renda em função da localização dos diferentes terrenos. Na medida em que a demanda por espaços para construção aumenta, os mais bem localizados atraem a maior parte deste aumento e seus preços tendem a subir. As demais condições constantes, esta é a primeira forma de mais valia que podemos identificar em terrenos tanto rurais como urbanos e que via de regra tem sido apropriada por seus proprietários nos países latino americanos. Em outras palavras, o crescimento espacial de uma cidade acentua as diferenças de distancia entre os vários terrenos e sendo a preferência da demanda (demanda crescente) pelos mais bem localizados haverá um sobre preço em relação aos demais que denominaremos de mais valia do tipo I.

É bom lembrar que além da criação de valor provocada no exterior de um terreno determinado pela construção de residências p.ex. ocorre a valorização de terrenos submetidos à maior intensidade da demanda provocando um aumento em seus preços sem que haja qualquer contrapartida por parte de seus proprietários ( 1 ). Neste sentido há uma mais valia no sentido de ter sido provocada por agentes distintos aos que dela se apoderam, sem que tenha havido uma correspondente contraprestação em valor.

– A mais valia do tipo II

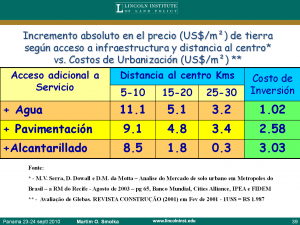

Os “investimentos públicos” constituiriam outro elemento da formação de valor de um terreno e seriam constituídos ( 2 ) pela implantação de novas infraestruturas e serviços em determinada área valorizando os terrenos beneficiados das cercanias. A preferência por eles aumenta (é melhor ter um terreno com água do que sem) e surge um sobre preço ou uma mais valia que se manifesta em preço maior destes terrenos.

O fato desta valorização ser maior ou menor do que o custo de instalação destes serviços ou infraestruturas não altera a natureza da questão. Em nome da simplificação vamos considerar uma troca de equivalentes: o custo do investimento publico é equivalente à mais valia criada. A diferença é que em geral esta mais valia criada pelos investimentos públicos tem sido apropriada pelos beneficiados sem a devida contrapartida.

O quadro apresentado por Martim Smolka mostra bem esta situação: a valorização só é menor no caso do serviço de esgoto, uma vez que a demanda por este tipo de serviço é menos intensa: as fossas construídas em cada residencia atendem razoavelmente a população e o serviço de esgotos não constitui um diferencial robusto da demanda. O fato do montante do investimento (custo de instalação do serviço) ser geralmente inferior à valorização não altera a questão. Quando os beneficiados pagam pelo que estão recebendo, na forma do conhecido instrumento da contribuição de melhoria o que se dá é uma troca de equivalentes em termos de valor. Mas, no caso específico a mais valia ou o sobre preço gerado por preferências da demanda decorre de trabalho aplicado, ainda que fora do perímetro dos terrenos que acusaram a valorização ( 3 ).

A diferença com a mais valia do tipo I é que a valorização deveu-se a uma aplicação de trabalho, capital ou à um custo, que é ou não compensado em sua totalidade pelo beneficiado. No primeiro caso, isto é a mais valia tipo I produzida, não decorre do investimento em trabalho no entrono do terreno, mas sim do simples crescimento da demanda por razões da expansão demográfica, uma vez que o “lócus standi” da população tende a se expandir com o crescimento desta.

A mais valia do tipo III

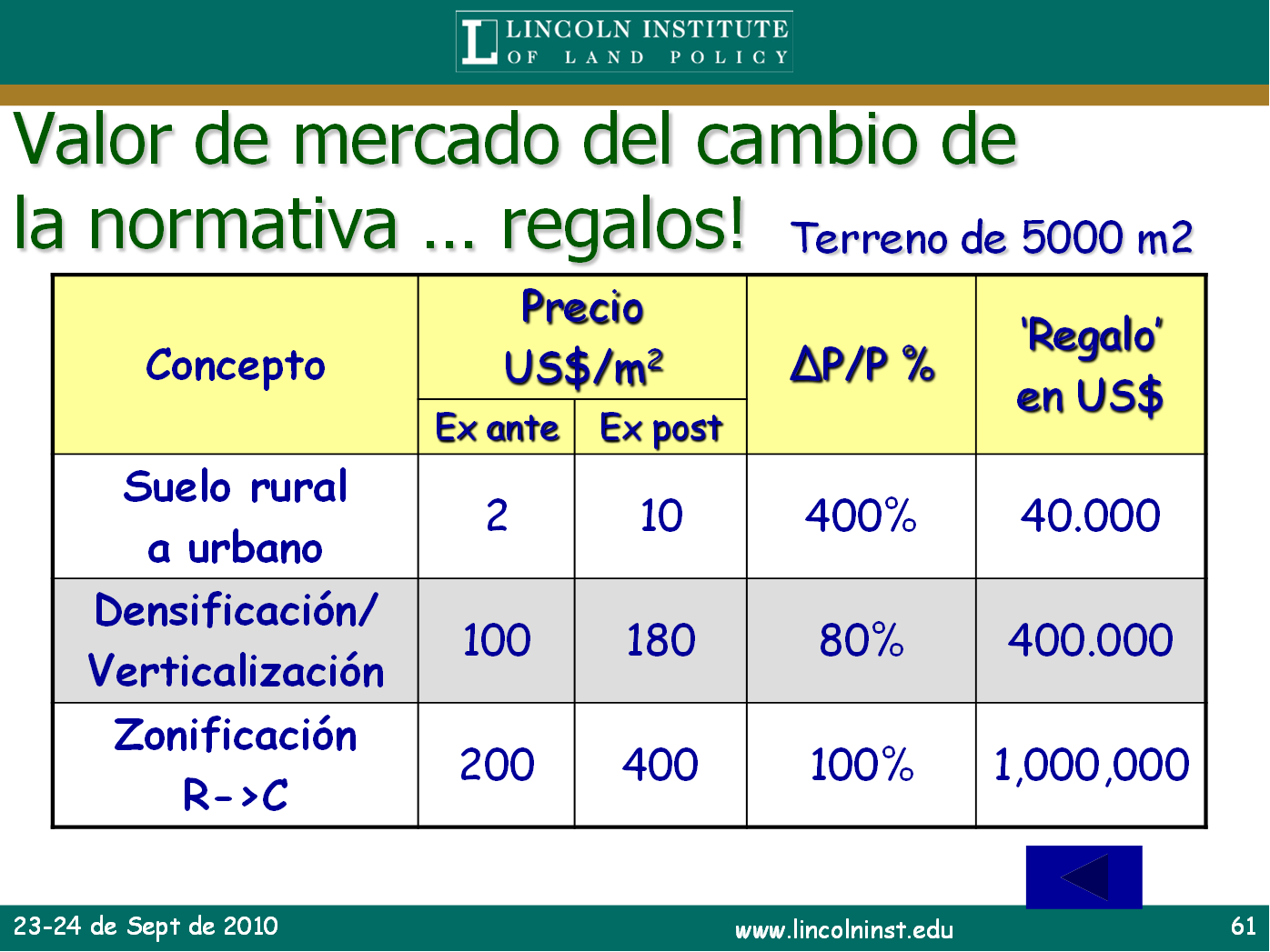

A expansão da demanda, como fator que provoca aumento de preço e que por sua vez viabiliza a existência de uma mais valia, pode estar relacionada com o que, e quanto se pode produzir em determinado terreno seja ele rural ou urbano. No caso urbano o preço que a demanda esta disposta a pagar por terrenos com mais direitos de construir ou alternativas de uso mais amplas, aumenta se comparados a terrenos que não tenham tais prerrogativas uma vez que o produto que ali pode ser produzido poderá render ao produtor maiores lucros.

Em outras palavras, um terreno no qual o maior e melhor uso permite ao comprador um leque de alternativas produtivas mais rentáveis terá uma demanda disposta a pagar um preço maior por seu uso (sua aquisição). A mais valia nesse caso também não decorre de maior ou menor dose de trabalho/capital aplicado em infraestrutura e serviços nas cercanias e tampouco do crescimento da demanda decorrente do aumento da população ou de espaços de construção para atividades econômicas no meio urbano.

O quadro abaixo brindado por Martim Smolka mostra uma expressiva valorização de terrenos com mudança de uso e/ou direitos adicionais de construção.

Nesse caso uma simples medida administrativa/legal é capaz de proporcionar uma mais valia considerável aos terrenos que recebem o benefício. Ao contrário da mais valia do tipo II, não há uma correspondência de equivalentes: a valorização não é relativa e sim absoluta. A valorização ou geração de uma mais valia não decorre de investimentos feitos no exterior de determinado terrenos nem do crescimento vegetativo da população que necessitado de mais espaço onde viver pressiona a demanda e consequentemente provoca aumento no preço de mercado dos terrenos ( mais valia tipo I).

O fato de que esta mais valia possa ser apropriada pelo poder publico na forma de outorga onerosa (ou outro instrumento, como a venda de Cepacs) e os recursos resultantes serem aplicados na instalação de infraestrutura não altera a natureza de sua origem. Na mais valia do tipo II o que se recupera em eventual contribuição de melhoria é um valor que o setor público investe ( 4 ); no caso da mais valia do tipo III, quando o poder público estabelece a outorga onerosa não esta investindo nenhum valor que deva ser pago como contrapartida e sim, simplesmente cobrando por direitos de construção que, mais além de um coeficiente de aproveitamento básico, sempre pertenceram ao poder público, e nesse caso tratar-se-ia de um processo de recuperação de algo que deixou de ser apropriado no passado ( 5 ) ( Sonia Rabelo).

A mais valia do tipo III e a renda diferencial do tipo II

Ao analisar a questão da renda da terra Marx desenvolve o conceito de renda diferencial do tipo II. Esta renda diferencial seria decorrente da aplicação de maiores doses de capital em determinado terreno agrícola e maior lucro para o capitalista arrendatário, lucro este que na renovação dos contratos de arrendamento, deixaria de ser lucro extraordinário para transformar-se em maior renda adicional para o proprietário da terra.

Na época em que Marx desenvolveu o conceito a possibilidade de expandir o uso de capital de forma eficaz na agricultura não era, no entanto, muito grande. Hoje a situação em relação à agricultura é bem diferente permitindo o setor agrícola graus muito elevados de capitalização; mas em geral no caso de usos urbanos, esta expansão pode ser muito maior ( 6 ).

Um exemplo bastante simplificado ajudará a esclarecer a questão.

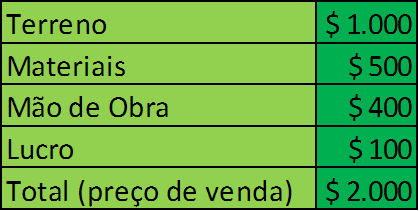

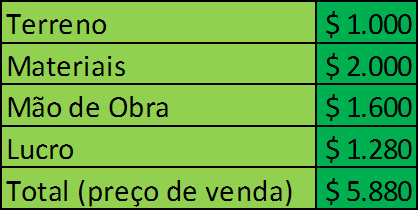

Suponhamos que em determinado momento um terreno de 1.000 m2 com potencial construtivo, ou coeficiente de aproveitamento igual a 1, seja vendido por $ 1.000. Nesse caso o construtor que o adquiriu poderá construir apenas 1.000m2. E suponhamos também que tal construção (e o terreno onde se situa) possa ser vendida por $ 2.000,00 sendo que: os materiais de construção custaram $ 500, a mão de obra $ 400 e o vendedor obtenha um lucro de $100. A composição do preço de venda será:

A taxa de lucro será 5,2% ou $100 sobre o capital total empregado de $1.900 (terreno + materiais + mão de obra).

Consideremos que esta é a taxa normal de lucro que atrai capitalistas para este tipo de atividade.

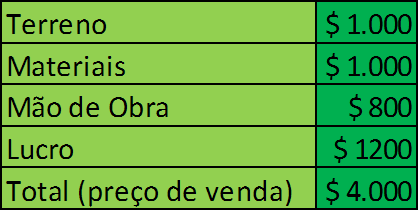

Suponhamos que o coeficiente de aproveitamento aumente para 2 de tal forma que o construtor possa construir agora no mesmo terreno, 2.000m2. O construtor poderá acrescentar um capital adicional de $900 para edificar mais 1.000 m2 e vender o produto final por $ 4.000 ( se antes vendia por $ 2.000 uma construção de 1.000 m2, poderá vender por $4.000 uma que tenha o dobro de metragem) ( 7 ).

A nova composição do preço será:

No momento anterior o valor do terreno representava 50% ( $1.000/$2.000) do valor final do produto e em seguida passou a representar 25% ( $1.000 / $4.000).

A taxa de lucro aumentou de 5,2% para $1.200/ $2.800 ou 42,8%.

É claro que estamos supondo que o construtor poderá vender um imóvel com 2.000 m2 de área construída pelo dobro do preço de um imóvel com 1.000 m2. Mesmo que venda por um preço menor poderá surgir um lucro extraordinário, isto é uma taxa inferior a 42,8% mas superior à taxa normal de 5,2%.

Uma taxa de lucro superior àquela considerada normal atrairá muitos investidores os quais exercerão pressão adicional pela demanda de terrenos semelhantes e o preço destes terrenos tenderá a aumentar. Em nosso exemplo o capitalista construtor poderá pagar pelo terreno bem mais do que os $ 1.000 supostos inicialmente. Em termos numéricos o preço do terreno poderia aumentar 100% ou passar para $ 2.000 que o construtor manteria a mesma taxa de lucro normal pelo capital investido inicialmente ( 8 ).

Esta é a razão pela qual é tão importante para o construtor obter mais direitos de construir, especialmente quando já é dono de um terreno ( 9 ). E, dependendo de quanto pagou pelo terreno ou tem promessa de compra e venda para comprar, sua taxa de lucro poderá aumentar consideravelmente.

Nos casos nos quais os direitos de construir são historicamente generosos (coeficientes de aproveitamento superiores a 6 ou 7) os proprietários de terrenos e/ou construtores podem embolsar lucros extraordinários consideráveis. Quando tais direitos são reduzidos há forte reação dos proprietários/construtores especialmente se estes últimos não são apenas capitalistas da construção, mas também proprietários fundiários no meio urbano.

Por esta razão, a mais valia do tipo III possui especial relevância quando se trata de captura de mais valias urbanas que envolva concessão de mais direitos de construir ou redução de direitos concedidos com anterioridade.

O caso de São Paulo é bem ilustrativo. Em 1991 na proposta de um novo Plano Diretor tentou-se reduzir o coeficiente de aproveitamento em toda a cidade para 1, mas a Câmara de Vereadores rechaçou o projeto. Mais de 10 depois, em 2002 foi aprovado um Plano Diretor Estratégico reduzindo os coeficientes de aproveitamento para 1 ou para 2 dependendo da região da cidade, mas aumentando o coeficiente máximo para 4 em determinadas áreas onde antes esta possibilidade não existia.

Não contando com grandes estoques de terrenos vazios, boa parte dos construtores da cidade não teve outro remédio do que adquirir pequenos lotes ocupados com construções de baixa densidade ( sobrados, ou casas uni familiares) e reuni-los formando lotes maiores para desenvolver seus projetos verticalizados.

Pagam a outorga onerosa correspondente à diferença entre o coeficiente básico 1 e um eventual coeficiente 4 e os direitos adicionais de construção comprados lhes permitem ao mesmo tempo pagar mais pelos terrenos onde estão estas construções de baixa densidade estimulando seus proprietários a vendê-los, como também a obter uma lucratividade maior pela apropriação da renda diferencial do tipo II transformando-a em lucro do capital.

Um exemplo poderá esclarecer a questão:

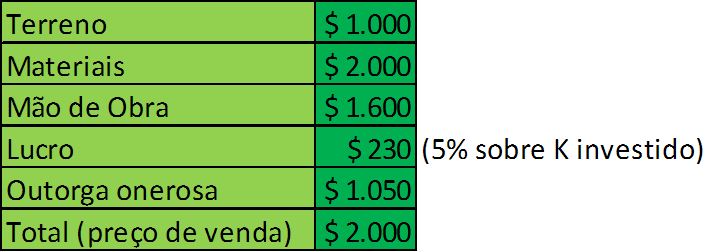

Suponhamos que um terreno de 1.000 m2 com coeficiente de aproveitamento 2, tenha este ultimo reduzido para 1, pela aprovação de um novo Plano Diretor que estabeleça além disso a possibilidade de um coeficiente de aproveitamento máximo de 4 ( que antes não existia). Suponhamos também que o preço deste terreno seja igual a $ 1.000 e seu CA anterior de 2 permitia uma construção de 2.000 m2 cujos custos de produção e preço de venda sejam dados pelo quadro abaixo:

Se o terreno tem a sua capacidade construtiva cortada pela metade, passando de CA 2 para CA 1 podemos supor que este terreno terá um valor menor do que anteriormente. Mas admitamos que os proprietários não aceitem uma redução em seu preço, insistam nos $ 1.000 e diante desta exigência os construtores façam o seguinte cálculo: comprando um terreno de 1.000 m2 que custa $ 1.000 e podendo construir nele não apenas 2.000m2 mas agora 4.000m2 ( CA4 máximo) e supondo que seus custos para construir o dobro também dobrarão, teremos o seguinte:

A taxa de lucro aumentaria para 27,8%. Mas, não podemos esquecer que a obtenção do CA 4 exige o pagamento da outorga onerosa do direito de construir, ou a aquisição destes direitos no caso de São Paulo e de outras capitais brasileiras comprando Cepacs nas operações urbanas onde estes títulos podem ser vendidos ( 10 )(Camila Maleronka). Para obter a mesma taxa de lucro anterior de 5,0 % qual seria o máximo de outorga onerosa que um construtor poderia pagar?

Retomando nosso exemplo teremos:

Claro que este cálculo é apenas uma tentativa de estabelecer as balizas que determinam a margem e os limites nos quais os construtores podem se mover. É claro também que nossas suposições de que o preço de venda de uma construção de 4.000 m2 pode não ser o dobro de uma de 2.000m2 ( no mesmo terreno). Além disso, os construtores podem desejar uma taxa de lucro superior a 5%, ou mesmo podem ter que pagar mais de $1.000 por um terreno que agora vale menos uma vez que seu potencial construtivo diminuiu, para convencer os proprietários a vendê-los ( 11 ).

Todas estas variáveis podem alterar o quanto um construtor pode pagar pela outorga onerosa ou pelos Cepacs, para obter mais direitos de construir. Da perspectiva da produção indicam como direitos adicionais de construção permitindo maior dose de capital investido em um mesmo terreno resulta em um aumento considerável da renda diferencial do tipo II, que transformada em lucro adicional pode estimular de maneira robusta o interesse dos construtores por este tipo de instrumento. Em outras palavras, mesmo pagando por direitos adicionais de construção (o que não era seu costume no passado) pode ser para os construtores um bom negócio fazê-lo (12).

CONCLUSÕES

A captura destes três tipos de mais valias têm particularidades interessantes que vale a pena analisar. O tipo que apresenta maiores dificuldades é sem dúvida a mais valia do tipo I, uma vez que o aumento de valor dos terrenos é produto da expansão da cidade em geral e não da ação específica do setor público. Se deixarmos de lado a possibilidade de captura de parte ou da totalidade deste valor por intermédio de uma tributação agressiva e progressiva ela poderá ser capturada se combinada com a mais valia do tipo III, ou seja, por intermédio da cobrança de contrapartidas por mudança de uso ou aumento de índices construtivos. No caso os preços dos quais partimos para o calculo da outorga onerosa serão mais elevados, resultantes do aumento da mais valia do tipo I.

A captura da mais valia do tipo II, isto é, aquela decorrente de investimentos públicos no entorno é balizada pelo custo da obra nos instrumentos existentes para tal captura como as várias formas de contribuição de melhoria, e por tanto pode ser inferior à mais valia criada. Além disso, não se trata de uma opção para os proprietários de terrenos beneficiados por tais obras pagar ou não pagar e sim uma obrigação que terá de ser paga, uma vez aprovada uma lei respectiva para uma área específica. Nesse caso se aproxima das características de um imposto, com a única diferença que o contribuinte recebe diretamente um benefício pelo pagamento feito.

No caso da mais valia do tipo III temos também algumas particularidades interessantes. Tomando o caso de São Paulo como referencia onde dois mecanismos de captura que se nutrem de uma mesma fonte, se destacam – a outorga onerosa do direito de construir e a venda de direitos de construção por intermédio dos Cepacs – (13) devemos dizer em primeiro lugar que trata-se de uma adesão voluntária, ou melhor, caso o interessado desejar construir mais além de um coeficiente de aproveitamento básico. O que os interessados pagam não corresponde à valorização provocada por qualquer investimento publico realizado nas cercanias. Pagam apenas por concessões de mais direitos de construir, ato que em si mesmo – a autorização – não implica desembolso de recursos por parte do setor público, embora a receita obtida possa ser utilizada em investimentos em obras necessárias para melhorar a situação do entorno. Mas não existe qualquer condição previa de que os valores capturados como mais valias sejam equivalentes a obras a serem realizadas nas cercanias.

A mais valia do tipo III é sem dúvida a forma mais promissora de captura de recursos para o setor público financiar o desenvolvimento urbano. Não só porque se aplicar o instrumento adequado pode recuperar a totalidade da mais valia criada, como pode acontecer por exemplo com os Cepacs, como também porque numa sociedade na qual os empresários do setor da construção tem um papel importante não podendo ser excluídos da equação do planejamento é a forma que melhor combina esta participação com aquela do poder público em sua tarefa de planejar e induzir social e administrativamente o desenvolvimento urbano.

NOTAS

(1) – Pode ocorrer também uma queda no valor/preço se por algum motivo a demanda enfraquecer. Caso de Detroit, por exemplo que nos últimos 50 anos a população caiu pela metade e os preços dos terrenos na área central se tornaram negativos.

(2) – Incluímos aqui também a infraestrutura jurídica que garante a inviolabilidade dos terrenos e proporciona segurança jurídica a seus proprietários. A manutenção de Forças Armadas que garantam a inviolabilidade do território nacional sobre o qual se sobrepõem a propriedade privada deve ser considerada também como trabalho indireto que valoriza mais ou menos à área que controla.

(3) – existem investimentos públicos que reduzem o valor de terrenos das cercanias como é o caso da instalação de aterros sanitários, ou a construção de presídios.

(4) – Em geral, no caso da contribuição de melhoria a contra prestação paga pelos beneficiados não pode superar o custo das obras realizadas. Se a mais valia criada em termos de valorização dos terrenos beneficiados for maior do que o custo da obra, a diferença será apropriada pelos proprietários.

(5) – É possível também que além de uma recuperação o processo contenha também um elemento de criação de mais valias. Quando, por exemplo um Plano Diretor rebaixa coeficientes de aproveitamento existentes e aumenta o coeficiente máximo de edificação, como no Caso do Plano Diretor estratégico de Sâo Paulo de 2002 e sua revisão de 2014 esta não apenas recuperado mas também criando uma mais valia, embora em ambos os casos tenha havido contrapartidas dos interessado por intermédio do instrumento da outorga onerosa do direito de construir. Ver Sonia Rabelo diversas apresentações em PP.

(6) – A viabilidade técnica desta utilização intensa de capital em terrenos urbanos, que se traduz na construção em altura, deveu-se em grande medida a dois inventos que remontam ao século XIX: os elevadores de segurança e o ar condicionado.

(7) –Na pratica não é bem assim, mas só para efeitos de cálculos podemos admitir esta hipótese.

(8) Nas áreas em torno da mesquita sagrada de Meca na Arabia Saudita o preço do metro quadrado pode chegar a U$ 120.000,00. Mas se nestes terrenos for possível construir edifícios de 200 andares, o preço do terreno por m2 cairá para U$ 600,00.

(9)- Isso talvez explique também a resistência dos agentes à redução dos coeficientes de aproveitamento existentes, como tem acontecido com frequência na Colombia e especialmente em Bogotá.

(10)- Para Cepacs e Outorga onerosa , Camila Maleronka, “ Intervenção urbana e financiamento: a experiência de São Paulo na recuperação de mais valias”. http://www.riurb.com/n12/12_04_Maleronka.pdf

(11) – Neste contexto, um construtor que compra um terreno sobre o qual existe uma edificação, não esta interessado na mesma. Para ele constitui um custo – o da demolição e da remoção dos escombros. O proprietário, no entanto, esta vendendo a construção – sua casa que para ele tem valor de uso. A perspectiva de lucro do construtor pode ser tão elevada (como vimos no exemplo anterior) que poderá oferecer ao proprietário da casa – mas visando a utilização do terreno – um preço que seja superior às expectativas do vendedor pelo seu imóvel (construção + terreno) o que facilita as transações.

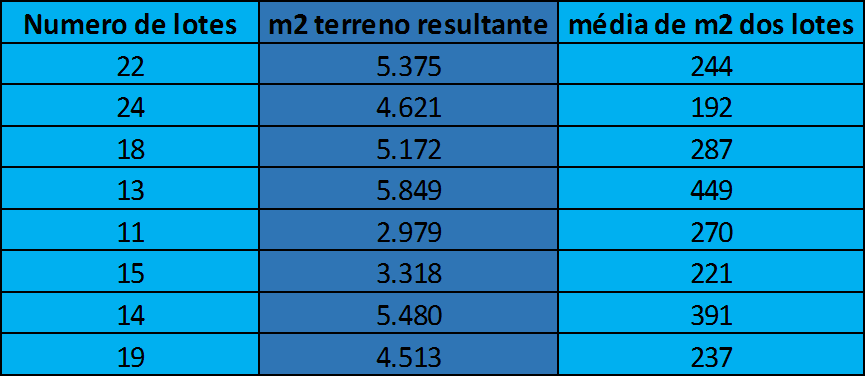

Na Operação Urbana Faria Lima em São Paulo, antes da adoção dos Cepacs, o método utilizado para a cobrança da outorga onerosa resultava em 50% da valorização do terreno decorrente da passagem de um terreno com CA 2 para um que tivesse CA 4, por exemplo. Isto proporcionava uma margem adicional ao construtor. No exemplo anterior da outorga onerosa de $1.050, ele teria que desembolsar apenas $525, o restante poderia ser utilizado para aumentar seu lucro ou mesmo lhe permitira pagar mais pelo terreno se essa fosse a condição para facilitar a compra. Na operação urbana Faria Lima cujo perímetro era pouco dotado de terrenos vacantes, grande parte dos projetos ocorreu pela compra de vários lotes variando entre 200 a 500 m2 ocupados por sobrados que depois de aglutinados davam lugar a torres de apartamentos ou espaços comerciais de edifícios de mais de 20 andares.

O quadro abaixo mostra de que maneira foram disponibilizados terrenos para 8 projetos que demandaram a concentração de mais de 10 lotes independentes na Operação Urbana Faria Lima:

Fonte: Emurb, Prefeitura Municipal de São Paulo, Operação Urbana Faria Lima.

(12)- É interessante notar que se compararmos os projetos imobiliários no interior do perímetro da OU Faria Lima onde a compra de potencial construtivo adicional tornou-se possível, com áreas lindeiras onde isso não era permitido podemos identificar indiretamente que a densidade de capital por projeto era maior nos primeiros do que nestes últimos: entre 2001 e 2005 os projetos lançados no interior do perímetro eram constituídos por edificios de 20,2 andares ( média) contra edifícios de 17,1 andares em áreas lindeiras; a área útil dos primeiros alcançava em média 300 m2, enquanto nos últimos 215 m2.( Fonte, Embraesp).

(13)- Para um análisis más detallado consultar Tres Instrumentos de Captura de Plusvalías Urbanas en la ciudad de São Paulo (1986-2013): las Operaciones Interligadas, los Cepacs y la Otorga Onerosa del Derecho de Construir, www.sandroni.com.br ‘Urban development papers’