A possibilidade de um Pib zero em 2014 resultará em média de 1,5% de crescimento nos quatro anos do mandato da presidente Dilma. Talvez isso não consiga compensar a taxa de crescimento da população. Resultado: o Pib per capita na melhor das hipóteses permanecerá estagnado, ou poderá cair no pior dos cenários. Este desempenho se assemelha aos primeiros quatro anos da década de 1980, a década perdida.

Em outros textos neste blog já examinei algumas causas dos Pibs raquíticos que experimentamos neste quadriênio.

Gostaria agora de examinar os efeitos colaterais desse raquitismo sobre as finanças dos municípios brasileiros. A maior parte dos mais de 5.500 municípios existentes no Brasil dependem dos repasses da União e dos Estados para o financiamento da produção de bens e serviços que devem proporcionar às suas populações.

Com a queda do Pib os tributos federais e estaduais que dele se nutrem tem a mesma sorte e o que é redistribuído aos municípios cedo ou tarde encolhe.

Este movimento de tendência de baixa na arrecadação esbarra numa tendência em sentido contrário de elevação dos custos unitários dos bens e serviços públicos oferecidos à população de cada município. Em outro artigo neste blog (1) desenvolvo esta questão de forma mais extensa, mas aqui apenas ressalto o que é mais evidente: o crescimento espacial das cidades obriga, por exemplo, a trajetos mais longos do transporte público o que vale dizer: custa mais caro transportar um passageiro que vive a 20 km de sua residência ao seu sítio de trabalho do que transportar um que vive a 10 km.

(1) La Dinámica del Desarrollo Urbano: expansión espacial, costos de los servicios públicos y captura de plus valías, un abordaje teórico.

O mesmo raciocínio se aplica aos resíduos sólidos: é mais caro transportá-los a aterros sanitários localizados a 60km de distancia do que a 30 km. Isso para não falar dos congestionamentos que tornam estes longos trajetos ainda mais custosos pela demora em percorrê-los. Para não falar do aumento dos custos unitários de serviços públicos não estão relacionados diretamente com o crescimento espacial das cidades como é o caso da educação e da saúde.

Este processo de aumento de custos unitários também está presente no fornecimento de água, energia elétrica, e especialmente casas populares, não necessariamente pelo aumento de custos dos materiais de construção, mas pela tendência de aumento de preços dos terrenos mais bem localizados que repercutem (em gradiente) também no aumento de preços dos terrenos localizados na periferia.

Este duplo movimento em sentido contrário: tendência de redução das receitas por um lado e aumento de custos por outro (2) provoca uma tensão muito grande nas finanças municipais e conduz as Prefeituras a escolhas difíceis e em alguns casos traumáticas: incrementar a arrecadação via aumento da tributação local, ou deixar a população mais pobre desassistida e entregue à sua (má) sorte.

(2) – É interessante notar que ao contrário da maioria dos produtos produzidos pelo setor privado onde um aumento na escala de produção reduz os custos unitários (economias de escala), no caso da maioria dos serviços públicos ocorre o contrário: quanto maior a escala maiores são os custos unitários de produção; são as chamadas deseconomias de escala.O caminho de aumentar a tributação local às vezes é bloqueado por razões políticas ou jurídicas (como aconteceu recentemente em São Paulo com a proposta de aumento do IPTU) mas em todo caso é um caminho possível, pois embora a carga tributária nacional tenha crescido de cerca de 25% do Pib em 1995 para 35% nos dias de hoje é fácil constatar que se paga mais imposto para ter um carro do que para manter uma moradia: o IPVA é mais elevado do que o IPTU (3).

(3) – Claudia de Cesare e José Roberto Afonso, tem mostrado em vários trabalhos que a participação do IPTU na carga tributária total no Brasil fica em torno de 1,3% ( 2013) e não é superior a 0,5% do PIB enquanto nos Estados Unidos e Canadá p. ex. é superior a 3,0% do PIB.

Outra saída é engrossar as peregrinações de Prefeitos à Brasília, patrocinada todos os anos pela Confederação Nacional dos Municípios (CNM) para solicitar mais recursos ao Governo Federal. Mas este é, na melhor das hipóteses, um jogo de soma zero, pois o Governo Federal sofre dos mesmos constrangimentos: os custos dos serviços que brinda ( educação e saúde p. ex. entre outros ) sofrem, por causas diferentes das espaciais, dos mesmos problemas de aumento de custos unitários ( para não falar dos serviços das respectivas dívidas). O resultado tem sido uma incapacidade de realizar atendimento universal às populações que demandam serviços básicos, ou em alguns casos na deterioração no atendimento onde ele atende apenas parte da população.

Soluções não tributárias

Embora exista margem para aumentar a receita dos municípios via aumento da arrecadação do IPTU (4) é importante examinar os instrumentos não tributários já praticados no Brasil e respaldados por legislação e que tem permitido um expressivo incremento de recursos para investimentos em infraestrutura e construções de Habitações de Interesse Social ( HIS) em algumas cidades brasileiras notadamente em São Paulo.

(4) – Muitos municípios brasileiros não possuem sequer um cadastro dos imóveis existentes em sua área urbana o que dificulta a elaboração de uma planta genérica de valores sobre a qual aplicar uma determinada alíquota. Muitos que tem um cadastro não os atualizam e outros não aplicam o principio da progressividade na alíquota brindada por nossa legislação ( Estatuto da Cidade e Emenda Constitucional de 2002). O ITR ( Imposto territorial Rural) embora seja de competência da União, não tem caráter fiscal e promove uma arrecadação tão pequena que muitas vezes não cobre os custos da cobrança. Por esta razão o Governo Federal estimulou a celebração de convênios com os municípios para que eles se encarreguem da cobrança e se apropriem de toda a arrecadação. Mas segundo dados de José Roberto Afonso esta alcançava apenas 0,02% do Pib em 2013, o que contrasta com o fato de o Brasil ter incorporado nos últimos 50 anos cerca de 180 milhões de ha. à sua área agrícola ( cerca de 8 vezes a área do estado de São Paulo). Torna-se urgente, portanto, a mudança neste imposto dando-lhe também um sentido fiscal o que poderia mitigar a situação financeira dos municípios menores em população, mas grandes em área rural.O mais relevante é a Outorga Onerosa do Direito de Construir que constitui a entrega de direitos de construção adicionais ( seja um potencial construtivo maior, seja a mudança de uso) a proprietários de terrenos e/ou empreendedores imobiliários mediante contrapartida econômica.

Os Planos Diretores baseados no Estatuto da Cidade podem estabelecer um coeficiente de aproveitamento básico e um coeficiente máximo. Se o empreendedor desejar ir além do coeficiente básico ( tendo como limite o coeficiente máximo) ele terá que pagar pela valorização que estes direitos de construção adicionais promovem. As formas deste pagamento podem ser através da compra de Cepacs ( Certificados de Potencial Adicional de Construção) ( 5 ) nas Operações Urbanas ou através da Outorga Onerosa do Direito de construir (OODC) calculada diretamente caso a caso através de uma formula específica ( 6).

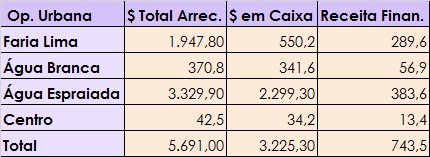

(5) – Veja artigo publicado neste Blog: “Tarifa Zero, CEPACS e a outorga onerosa do direito de construir”. O total arrecadado nas Operações Urbanas em São Paulo entre 2005 e 2012 alcançou quase 6 bilhões de reais como mostra o quadro abaixo:

Fonte: Portal da Prefeitura do Município de São Paulo. É interessante notar que enquanto estes recursos não são utilizados no pagamento das obras podem ser aplicados no mercado financeiro e, durante o período renderam a significativa quantia de R$ 743 milhões de juros! (6) – Camila Maleronka e Fernanda Furtado estimam que em São Paulo entre 2005 e 2011 as contrapartidas econômicas geradas por este instrumento alcançaram cerca de R$ 1,245 bilhão.

Nos municípios com centros urbanos menores onde o mercado imobiliário é menos dinâmico e a área rural é significativa, a maior valorização ocorre quando a estas áreas se transformam em urbanas. A valorização provocada por esta mudança de uso (7) permite que os proprietários destas áreas rurais recebam um verdadeiro presente pois o preço de de suas terras é multiplicado por 3, 5, 10 ou até mais por uma simples alteração do zoneamento.

(7) – Alguns Prefeitos “oportunistas” acham que fazem um bom negócio, pois estas terras passam a pagar IPTU e não mais o ITR…