“… o resultado desse déficit permanente é um aumento constante da dívida

pública cujo juro cada vez absorve mais porção da renda do Estado e em vez

de ser lastro, ameaça ser a carga do orçamento”

Joaquim Nabuco, Jornal do Commercio, 6 de Fevereiro de 1883

Em janeiro de 1999 o governo brasileiro, então presidido por FHC, abandonou a chamada âncora cambial que sustentava a estabilidade dos preços desde o lançamento do Plano Real em julho de 1994, passando do cambio administrado ao cambio flutuante, o primeiro elemento do que veio a ser chamado de tripé. Não tendo mais reservas para intervir no mercado e garantir uma taxa de cambio estável, o governo deixou que ele flutuasse ao sabor da oferta e demanda de divisas.

Esta mudança foi inevitável uma vez que os déficits em conta corrente no Balanço de Pagamentos, e nas Contas do Governo expunham a economia brasileira a ataques especulativos frequentes. O ataque desfechado no último trimestre de 1998, à raiz da crise na Rússia teve êxito: a desvalorização do real ocorreu em janeiro de 1999.

O temor da volta da inflação fez o governo postergar esta medida inevitável para depois das eleições presidenciais de outubro daquele ano. Com a forte desvalorização a partir de janeiro, o impacto na inflação em 1999 foi considerável: mais de 10%.

Na ausência de um sinalizador da evolução futura dos preços o governo adotou a política de metas de inflação, o segundo elemento do tripé. O compromisso com os agentes econômicos era direcionar a política monetária e fiscal para atingir a meta, ou pelo menos permanecer tão próximo do seu centro quanto fosse possível. Mas, como os agentes econômicos não acreditam apenas de piedosos desejos, tornava-se necessário esclarecer que instrumentos seriam utilizados para alcançar tal objetivo.

O principal deles – embora não o único – é a taxa de juros. Quando as pressões inflacionárias aparecem na linha do horizonte, o governo eleva a taxa Selic inibindo o consumo e o investimento. As vezes, isso não funciona, mas em geral a retração dos negócios provoca uma queda na demanda de bens de consumo e de investimento e os preços tendem a diminuir.

A elevação da taxa de juros contribui para reduzir a inflação, mas de quebra provoca uma queda no Pib. Além disso, uma taxa de juros mais elevada exige que o governo pague mais pela dívida pública. A eterna pergunta dos credores desta última é: de onde sairá o dinheiro para cobrir este aumento de despesas?

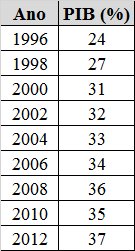

A resposta inescapável é: das receitas do governo, cuja base principal é a carga de tributos existente. O quadro abaixo mostra como esta carga tributária aumentou desde a implantação da nova política como porcentagem do PIB:

Se em 1996 o setor público se apropriava de cerca de ¼ do PIB, em 2012 esta apropriação superava 1/3.

Mas, embora o aumento da receita tenha ocorrido depois do abandono da âncora cambial, por si só isso não é suficiente para garantir a solvência do setor público. O problema é o seguinte: se as despesas do governo aumentam na mesma proporção do aumento das receitas não sobraria grande coisa para pagar os juros devidos a cada ano. De fato, em 1998 a diferença entre receitas e despesas (sem contar o pagamento de juros) foi de apenas 0,2% do PIB.

Torna-se então indispensável que as despesas sejam contidas para que ocorra uma sobra robusta entre receitas e despesas que garanta pelo menos a cobertura de parte destes juros. O nome desta diferença é superávit primário (Receitas menos despesas sem considerar nestas últimas os juros) e constitui o terceiro elemento do chamado tripé. Aliás, um superávit primário de pelo menos 3,0% do Pib foi uma exigência do FMI quando emprestou ao governo cerca de U$ 41 bilhões no segundo semestre de 1998 para que o Brasil se defendesse do ataque especulativo desencadeado a partir de setembro daquele ano. Não adiantou muito, pois o real acabou sendo desvalorizado no inicio de janeiro de 1999, mas a imposição ficou até 2008 quando a dívida com o FMI foi paga.

Os números abaixo mostram a evolução do superávit primário e o pagamento de juros (como porcentagens do PIB) na primeira década do século XXI.

Em 2011 o superávit primário alcançou R$ 128 bilhões e os juros da dívida pública exigiram R$ 236 bilhões. A diferença teve que ser compensada, como em todos os anos anteriores, pelo lançamento de um valor correspondente de títulos da dívida publica aumentando-a.

Em 2011 o superávit primário alcançou R$ 128 bilhões e os juros da dívida pública exigiram R$ 236 bilhões. A diferença teve que ser compensada, como em todos os anos anteriores, pelo lançamento de um valor correspondente de títulos da dívida publica aumentando-a.

Estes dados mostram o seguinte: o serviço da dívida pública é tão exigente que mesmo aumentando a carga tributária e consequentemente as receitas, e reduzindo as despesas públicas ainda ficamos devendo diferenças substantivas.

É claro que esta redução de despesas afeta a abrangência e a qualidade dos serviços públicos, reduz a capacidade de investimento e causa uma justa revolta na população afetada: os mais pobres que não tendo outro remédio (especialmente nos hospitais) protestam nas ruas e as jornadas de junho de 2013 mostraram isso claramente. Pobres e remediados além de protestar nas ruas reclamam porque pagam impostos e não recebem serviços públicos correspondentes.

Talvez não percebam que uma das razões mais importantes é que parte significativa dos impostos pagos são canalizados para o pagamento dos juros. Em síntese, este Dragão da Maldade se encarrega de absorver em sua goela sem fundo, recursos que poderiam ser utilizados para melhorar a vida dos contribuintes. Mas não nos esqueçamos que a dívida é dívida pública e o público somos nós. É uma dívida feita pelo governo em nosso nome e por tanto…

A redução da Taxa Selic.

Uma das alternativas para mitigar este impacto seria reduzir a taxa de juros Selic para que a parte da dívida pública atrelada a ela produzisse um montante de juros menor e consequentemente o superávit primário diminuísse na mesma proporção liberando recursos orçamentários que seriam canalizados para a manutenção dos equipamentos públicos (escolas, hospitais, etc.) e o aumento dos investimentos.

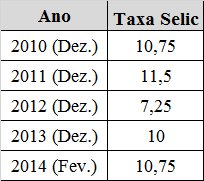

Isso foi tentado entre 2010 e 2012, mas a volta de fortes pressões inflacionárias em 2013 obrigaram o governo a aumentar a taxa Selic outra vez como os dados abaixo sinalizam:

Em março de 2014 voltamos a ter a mesma taxa de dezembro de 2010 e provavelmente ela se elevará na próxima reunião do Copom superando o nível dos 11% ainda no primeiro semestre deste ano (2014).

Em março de 2014 voltamos a ter a mesma taxa de dezembro de 2010 e provavelmente ela se elevará na próxima reunião do Copom superando o nível dos 11% ainda no primeiro semestre deste ano (2014).

O superávit primário foi reduzido também entre 2011 e 2013 caindo de 3,2% para 1,9%, este mesmo índice valendo para 2014. Mas, lembremos que mesmo com a redução do superávit primário em 2013 o governo só conseguiu obtê-lo graças a assim chamada ‘contabilidade criativa’ e a à expedientes de última hora que empurram para o ano seguinte despesas que deveriam ser realizadas no presente.

Estas abordagens emergenciais combinam vários ‘instrumentos’, desde a receita antecipada de dividendos de empresas públicas, passando pela entrada de recursos denominados ‘onça e forró’ ou ‘once and for all’, isto é que só entram uma única vez como foi o caso das receitas pelas concessões (Campo de Libra no pré-sal p.ex.). Também incluem recursos de fundos e contribuições de receitas etiquetadas mas não utilizadas em 2013. Esta forma de garantir um superávit primário é insustentável no médio prazo.

O Custo dos Serviços Públicos

Ao mesmo tempo em que a dívida pública exige uma enorme fração das receitas para pagar juros, os custos unitários de produção dos serviços públicos – fato que ocorre normalmente nas cidades que crescem em área e população, como é o nosso caso – apresentam uma tendência a aumentar.

Ao contrário da maioria dos serviços e produtos brindados pelo setor privado cujos custos unitários se reduzem com o aumento da escala de produção (os economistas denominam isso de ganhos de escala), no caso dos serviços brindados pelo setor público estes custos unitários tendem a aumentar com a ampliação da escala (1). Ora, essa situação se transforma

(1) – O leitor interessado nesta questão específica poderá ler meu artigo “La Dinámica del Desarrollo Urbano: expansión espacial, costos de los servicios públicos y captura de plus valías, un abordaje teórico”, publicado neste mesmo blog.

em verdadeira camisa de força: de um lado os juros devoram uma parte crescente das receitas; de outro os custos dos serviços brindados exigem cada vez maiores desembolsos. A pressão sobre as finanças públicas aumenta e o resultado tem sido uma degradação dos serviços públicos. Quando as despesas do setor público aumentam às custas de uma redução da taxa de juros e do superávit primário, as pressões inflacionárias indesejáveis batem outra vez à porta e tem que ser neutralizadas. Como sabemos ambos os processos penalizam particularmente as camadas mais pobres da população. Os protestos que se iniciaram em São Paulo em junho de 2013 e se espalharam em todo Brasil em grande medida foram uma reação a essa situação.

A Manutenção do Tripé?

Embora esta política do Tripé não possa ser abandonada de uma hora para outra, sua manutenção, sem uma perspectiva estratégica de saída constitui um grave erro de política econômica. Ela nos condena a um baixo crescimento como os quase quatro anos de mandato do atual governo evidencia.

A pergunta que devemos fazer é: porque o nosso compromisso com o pagamento de juros é tão elevado tornando necessário garantir um superávit primário robusto nas contas do governo reduzindo sua capacidade de brindar serviços e aumentar os investimentos?

Uma das principais razões pode ser encontrada nas características de nossa dívida pública: prazos de pagamento curtos e taxas de juros elevadas exigem grandes desembolsos anuais e uma dependência muito grande do mercado financeiro. O prazo médio de vencimento desta dívida de cerca de 40 meses obriga o governo a recorrer ao mercado (leia-se Bancos) para fazer a rolagem de cerca de R$ 55 bilhões por mês, (R$2,2 trilhões/ 40).

Para os Bancos este é um dos melhores negócios do mundo, pois as taxas de juros são elevadas (Selic chegando a 11%) e o risco praticamente zero. Do ponto de vista estratégico deveríamos nos preocupar em eliminar essa dependência e verdadeiro sorvedouro que devora boa parte das receitas tributárias. Mas como fazer isso?

Algumas Sugestões para Resolver o Problema.

Existem várias medidas possíveis para reduzir esta dependência. Em primeiro lugar é necessário reverter a política de isenções tributárias que foram necessárias logo depois da crise de 2008 mas agora não se justificam mais. Ao mesmo tempo, é imprescindível que terminemos com a política dos Refis, isto é dos Programas de Recuperação Fiscal que permitem que empresas com débitos tributários possam refinanciá-los em condições especiais. Estas condições especiais constituem verdadeiras anistias fiscais para as grandes empresas devedoras.

Seria também muito importante criar uma legislação apropriada para que pelo menos parte da dívida ativa que hoje esta por volta dos 900 bilhões de reais possa ser cobrada pelo Estado de forma mais eficaz.

Minha sugestão é que a União possa securitizar (vender no mercado financeiro) a divida dos grandes devedores e desta forma reduzir a dívida pública ou alongar seus prazos de pagamento. Se por exemplo, os prazos médios de pagamento forem estendidos para 60 meses em vez dos atuais 40 meses, seria necessário ir ao mercado para a rolagem de ‘apenas’ 35 bilhões. Os Bancos não teriam onde aplicar a diferença de 15 bilhões e para não deixar o dinheiro empoçado aumentariam a oferta de credito. Consequentemente os juros cairiam de forma sustentável para aqueles não contemplados pelos financiamentos do BNDES, estimulando o consumo e o investimento no setor privado da economia e promovendo o crescimento do PIB.

O aumento dos tributos diretos e a redução dos indiretos também poderia ajudar. Se os primeiros aumentassem sua incidência sobre o patrimônio (IPTU, IPVA, ITR) e fossem criadas alíquotas maiores para faixas de renda do topo da pirâmide, a arrecadação poderia aumentar sem afetar os estímulos para o investimento e a produção. Em relação ao ITR diga-se de passagem que o Brasil nos últimos 40 anos incorporou à sua área agropecuária mais de 100 milhões de hectares (cerca de 4 vezes a área do Estado de S. Paulo). Mas este enorme patrimônio territorial não gerou um aumento significativo da arrecadação de ITR, pois este imposto não tem um caráter fiscal e sim de estimulo ao uso produtivo da terra. Nos últimos anos a arrecadação desse imposto tem variado entre 0,05% e 0,08% do total de impostos arrecadados pela União. Sem perder a característica de estimular a produção (quanto mais produtiva for a fazenda menor o ITR) seria importante que este imposto tivesse também um componente fiscal progressivo que dependesse do tamanho da unidade rural e de sua localização. As receitas seriam repassadas aos municípios (2) que

(2) – Através de convênios muitas Prefeituras hoje se encarregam de cobrar o ITR ficando com parte ou a totalidade desse imposto. Estas Prefeituras seriam as primeiras a serem beneficiadas pelas mudanças propostas.

hoje, para subsistir dependem dos recursos do FPEM, e desta forma poderiam dispor de maiores receitas locais e atender melhor suas populações.

Finalmente, seria importante generalizar para as cidades médias e grandes do país a pratica da outorga onerosa do direito de construir que permite aos governos locais se apropriarem das mais valias criadas pelo crescimento das cidades. São Paulo é com certeza a cidade que mais arrecada pela captura de mais valias e venda de potencial construtivo (3) não só no Brasil mas também em toda America Latina.

Outras cidades brasileiras começam a fazê-lo, como o Rio de Janeiro, Belo Horizonte, Curitiba, mas é necessário que além do Estatuto da Cidade – que proporciona um imenso arsenal de instrumentos para os municípios que queiram capturar mais valias – haja uma política nacional e regional de ordenação do território (4) que se articule com as políticas municipais e metropolitanas para que o processo de captura de mais valias se generalize e ganhe maior consistência.

Por exemplo, nos municípios onde os núcleos urbanos não são muito grandes a principal fonte de criação de mais valias ocorre na mudança de uso de áreas rurais para urbanas. Esta mudança significa em muitos casos enorme valorização que é apropriada gratuitamente pelos proprietários dessas áreas. Não há nenhuma razão para que este processo continue. Uma diretriz de ordenamento territorial valendo para todo país poderia estabelecer as normas que direcionassem esta valorização ou parte dela para os cofres públicos municipais.

(3) – Para informação sobre a magnitude dessa arrecadação ver, Tarifa Zero, CEPACS e a outorga onerosa do direito de construir, publicado neste blog.

(4) – O artigo 21 de nossa Constituição Federal, inciso IX reza o seguinte: “Compete à União…,

IX – Elaborar e executar planos nacionais e regionais de ordenação do território e de desenvolvimento econômico e social”.

Este Plano de Ordenamento Territorial ainda não foi elaborado.

1 comentário

Paulo Sandroni

25/07/2014 às 18:28 (UTC -3) Link para este comentário

Alyce the problem is not if the plataform is free or paid. The main issue is what you put in your blog. If you have relevant

things to publish you will become a good writer.